13

nr

ir

liquiditeitsquote

nieuw systeem van kredietbeheersing

Grafiek I

Arbeidsinkomensquote

(Jaarcijfers)

Arbeidsinkomensquote in bedrijven

JIL

JIL

J1L

Grafiek II

Chartaal geld en giraal geld in percentages van de

geldhoeveelheid

IiIII I I I I I r

70%

60%

50%

40%

30%

20%

10%

chartaal geld

giraal geld bij banken

giraal geld bij girodiensten

l I lIL

JL

1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971

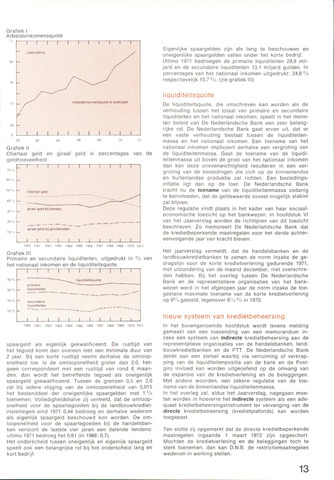

Grafiek III

Primaire en secundaire liquiditeiten, uitgedrukt in van

het nationaal inkomen en de liquiditeitsquote.

1 I I I 1 I T

liquiditeitsquote

40%

primaire

30%

liquiditeiten

20%

secundaire

liquiditeiten

10%

I IIIL

JIL

1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971

spaargeld als eigenlijk gekwalificeerd. De rusttijd van

het tegoed komt dan overeen met een minimale duur van

2 jaar. Bij een korte rusttijd neemt derhalve de omloop

snelheid toe. Is de omloopsnelheid groter dan 2,0, het

geen correspondeert met een rusttijd van rond 6 maan

den, dan wordt het betreffende tegoed als oneigenlijk

spaargeld gekwalificeerd. Tussen de grenzen 0,5 en 2,0

zal bij iedere stijging van de omloopsnelheid van 0,015

het bestanddeel der oneigenlijke spaargelden met 1

toenemen. Volledigheidshalve zij vermeld, dat de omloop

snelheid voor de spaartegoeden bij de landbouwkrediet

instellingen eind 1971 0,44 bedroeg en derhalve wederom

als eigenlijk spaargeld beschouwd kon worden. De om

loopsnelheid voor de spaartegoeden bij de handelsban

ken vertoont de laatste vier jaren een dalende tendens:

ultimo 1971 bedroeg het 0,61 (in 1968: 0,7).

Het onderscheid tussen oneigenlijk en eigenlijk spaargeld

speelt ook een belangrijke rol bij het onderscheid lang en

kort bedrijf.

Eigenlijke spaargelden zijn als lang te beschouwen en

oneigenlijke spaargelden vallen onder het korte bedrijf.

Ultimo 1971 bedroegen de primaire liquiditeiten 29,9 mil

jard en de secundaire liquiditeiten 13,1 miljard gulden. In

percentages van het nationaal inkomen uitgedrukt: 24,6%

respectievelijk 10,7 (zie grafiek III)

De liquiditeitsquote, die omschreven kan worden als de

verhouding tussen het totaal van primaire en secundaire

liquiditeiten en het nationaal inkomen, speelt in het mone

tair beleid van De Nederlandsche Bank een zeer belang

rijke rol. De Nederlandsche Bank gaat ervan uit, dat er

een vaste verhouding bestaat tussen de liquiditeiten

massa en het nationaal inkomen. Een toename van het

nationaal inkomen impliceert derhalve een vergroting van

de liquiditeitenmassa. Gaat de toename van de liquidi

teitenmassa uit boven de groei van het nationaal inkomen

dan kan deze onevenwichtigheid resulteren in een ver

groting van de bestedingen die zich op de binnenlandse

en buitenlandse produktie zal richten. Een bestedings

inflatie ligt dan op de loer. De Nederlandsche Bank

tracht nu de toename van de liquiditeitenmassa zodanig

te beïnvloeden, dat de geldswaarde zoveet mogelijk stabiel

zal blijven.

Deze regulatie vindt plaats in het kader van haar sociaal-

economische toezicht op het bankwezen. In hoofdstuk VI

van het Jaarverslag worden de richtlijnen van dit toezicht

beschreven. Zo memoreert De Nederlandsche Bank dat

de kredietbeperkende maatregelen voor het derde achter

eenvolgende jaar van kracht bleven.

Het jaarverslag vermeldt, dat de handelsbanken en de

landbouwkredietbanken te zamen de norm inzake de ge

dragslijn voor de korte kredietverlening gedurende 1971,

met uitzondering van de maand december, niet overschre

den hebben. Bij het overleg tussen De Nederlandsche

Bank en de representatieve organisaties van het bank

wezen werd in het afgelopen jaar de norm inzake de toe

gestane maximale toename van de korte kredietverlening

op 9% gesteld, tegenover 9V2 °/o in 1970.

In het bovengenoemde hoofdstuk wordt tevens melding

gemaakt van een toezending van een memorandum in

zake een systeem van indirecte kredietbeheersing aan de

representatieve organisaties van de handelsbanken, land

bouwkredietbanken en de PTT. De Nederlandsche Bank

denkt aan een stelsel waarbij via verruiming of verkrap-

ping van de liquiditeitenpositie van de bank en de Post

giro invloed kan worden uitgeoefend op de omvang van

de expansie van de kredietverlening en de beleggingen.

Met andere woorden, een zekere regulatie van de toe

name van de binnenlandse liquiditeitenmassa.

In het overleg zal, aldus het Jaarverslag, nagegaan moe

ten worden in hoeverre het indirecte systeem als een ade

quaat kredietbeheersingsinstrument ter vervanging van de

directe kredietbeheersing (kredietplafonds) kan worden

toegepast.

Ten slotte zij opgemerkt dat de directe kredietbeperkende

maatregelen ingaande 1 maart 1972 zijn opgeschort.

Mochten de kredietverlening en de beleggingen toch te

sterk toenemen, dan kan D.N.B. de restrictiemaatregelen

wederom in werking stellen.