1 °37/8

1°41 2

97' U

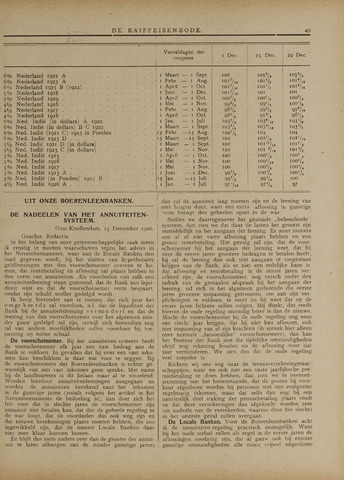

DE RAIFFEISEN-BODE.

49

Vervaldagen

der

1 Dec.

15 Dec.

29 Dec.

coupons

60/0 Nederland 1922 A

I

Maart

1

Sept.

106

i°53/4

i°53/4

60/0 Nederland 1923 A

I

Febr.

1

Aug.

IOI7/l6

101 Va

IOI9/,6

6"/o Nederland 1923 B (1924)

I

April

1

Oct.

ioi7/,6

1017*

IOI9/,6

50/0 Nederland 1918

I

Juni

1

Dec.

IOI V,6

IOI

IOI

50/0 Nederland 1919

I

April

1

Oct.

IOO 7/„

IOO1/,

IOO 3/4

41/2 Nederland 1916

I

Mei

1

Nov.

993/s

99'1,

100 7,

41/2 Nederland 1917

I

Febr.

1

Aug.

9S 7/8

99V2

999/,6

40/0 Nederland 1916

I

April

1

Oct.

96 V.

95 74

96'l*

60/0 Ned. Indië (in dollars) A 1922

I

Jan.

1

Juli

1 °37/8

i°39/.6

103 7,

60/0 Ned. Indië (in dollars) B C [922

I

Maart

1

Sept.

■037,6

10372

60/0 Ned. Indië (1921 C) 1923 in Ponden

15

Febr

15

Aug.

104

104

60/0 Ned. Indië 1923 D

*5

Maart

15

Sept.

I02

102 V8

1027,6

51/2 Ned. Indië 1921 D (in dollars)

1

Maart

T

Sept.

102

IOI11/,6

IOI V2

51/2 Ned. Indië 1923 C (in dollars)

1

Mei

I

Nov.

102

IOI V ,6

IOI Va

5 0/0 Ned. Indië 1915

1

April

I

Oct.

100

iooVg

IOO' 4

;°/o Ned. Indië 1916

1

Mei

I

Nov.

100

IOO1/, 6

1001/4

50/0 Ned. Indië 19x7

1

Mei

I

Nov.

IOO

lOO'/g

IOO 7 4

3 o/u Ned. Indië 1923 A

1

Juni

I

Dec.

99'/s

IOO 7b

100 7,

5% Ned. Indië (in Ponden) 1923 B

'5

Jan.

15 Juli

997s

99 'Ia

IOO

41/9 Ned. Indië 1926 A

1

Jan.

I

Juli

97 7.6

97

UIT ONZE BOERENLEENBANKEN.

DE NADEELEN VAN HET ANNUÏTEITEN-

SYSTEEM.

Oost-Knollendam, 15 December 1926.

Geachte Redactie.

In het belang van onze gemeenschappelijke zaak meen

ik ernstig te moeten waarschuwen tegen het advies in

het Novembernummer, waar aan de Locale Banken den

raad gegeven wordt, bij het sluiten van hypothecaire

geldleeningen met den voorschotnemer overeen te ko

men, dat rentebetaling en aflossing zal plaats hebben in

den vorm van annuiteiten. Als voordeelen van zulk een

annuiteitenleening staan genoemd, dat de Bank aan liqui

diteit wint en dat de voorschotnemer rente bespaart,

omdat zijn schuld sneller gedelgd wordt.

Ik hoop hieronder aan te toonen, dat zich juist het

om ge k ee rde zal voordoen, n.1. dat de liquiditeit der

Bank bij de annuiteitsleening vermin dert en dat de

leening van den voorschotnemer over het algemeen min

der gauw gedelgd zal zijn, terwijl zich bovendien nog

tal van andere moeilijkheden zullen voordoen bij toe

passing op ruime schaal.

De voorschotnemer. Bij het annuiteiten-systeem heeft

de voorschotnemer elk jaar een vast bedrag aan de

Bank te voldoen. In gevallen dat hij over een vast inko

men kan beschikken is daar wat voor te zeggen. Bij

de voorschotnemers der Boerenleenbanken is echter ge

woonlijk van een vast inkomen geen sprake. Met name

bij de landbouwers is dit helaas maar al te wisselend

Worden hierdoor annuiteitenleeningen aangegaan en

worden de annuiteiten berekend naar het inkomen

in de gunstige jaren (zooals volgens het artikel in het

Novembernummer de bedoeling is), dan doet zich het

feit voor dat in slechte jaren de voorschotnemer zijn

annuiteit niet betalen kan, dat dus de geheele regeling in

de war loopt, dat de voordeelen dus ook weg zijn en

dat nieuwe berekeningen plaats moeten hebben, die zoo

ingewikkeld zijn, dat de meeste Locale Banken daar

niet mee klaar kunnen komen.

Er blijft dus niets anders over dan de,grootte der annui

teit te laten afhangen van de minder gunstige jaren;

dus zal de annuiteit laag moeten zijn en de leening van

zeer langen duur, want een extra aflossing in gunstige

:aren brengt den geheelen opzet in de war.

Stellen we daartegenover het gesmade „behoudende"

systeem, dan zien we dat daar de lasten het grootst zijn

onmiddellijk na het aangaan der leening. Er moet immers

een al of niet vaste aflossing plaats hebben en een

groote rentebetaling. Het gevolg zal zijn, dat de voor

schotnemer bij het aangaan der leening weet, dat hij

over de eerste jaren grootere bedragen te betalen heeft;

hij zal de leening dan ook niet aangaan of toegestaan

krijgen van de Bank, als er niet een redelijke kans is.

dat aflossing en rentebetaling in de eerste jaren ver

zekerd zijn; de voorschotnemer, nog versch onder dep

indruk van de gemaakte afspraak bij het aangaan der

leening, zal zich in het algemeen gedurende die eerste

jaren grootere inspanning getroosten, om aan zijn ver

plichtingen te voldoen, te meer nu hij weet dat op de

zware jaren lichtere zullen volgen. Mij dunkt, dat reeds

hierom de oude regeling oneindig beter is dan de nieuwe.

Mocht de voorschotnemer bij de oude regeling nog eens

een slecht jaar krijgen, dat hij niet kan aflossen, ook

met inspanning van al zijn krachten (ik spreek hier alleen

over normale „fatsoenlijke" voorschotnemers), dan kan

het Bestuur der Bank met die tijdelijke omstandigheden

altijd nog rekening houden en de aflossing voor dat

jaar verminderen. We zien dus dat de oude regeling

veel soepeler is.

Richten wij ons oog naar de levensverzekeringmaat

schappijen, waar we ook met een vaste jaarlijksche pre

miebetaling te doen hebben, dan zien we in overeen

stemming met het bovenstaande, dat de posten bij voor

keur afgesloten worden bij personen met een eenigszins

regelmatig inkomen, maar dat zelfs dan nog bij een

aanzienlijk deel staking der premiebetaling plaats vindt

en dat deze verzekeringen dan afgekocht worden zeer

ten nadeele van de verzekerden, waartoe deze dus slechts

in het uiterste geval zullen overgaan.

De Locale Banken. Voor de Boerenleenbanken acht

ik de annuiteiten-regeling practisch onmogelijk. Want

bij het oude stelsel zullen als regel in de eerste jaren de

aflossingen zoodanig zijn, dat al gauw ook bij minder

gunstige omstandigheden alle risico vrijwel uitgesloten