De staatsschuld nader beschouwd

jaren zeventig een expansief beleid gericht

op stimulering van de economie.

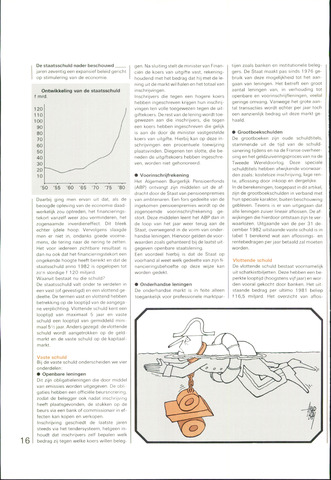

Ontwikkeling van de staatsschuld

f mrd.

120

110

100

90

80

70

60

50

40

30

20

10

'50 '55 '60 '65 '70 '75 '80

Daarbij ging men ervan uit dat, als de

beoogde opleving van de economie daad

werkelijk zou optreden, het financierings

tekort vanzelf weer zou verminderen, het

zogenaamde inverdieneffect. Dit bleek

echter ijdele hoop. Vervolgens slaagde

men er niet in, ondanks goede voorne

mens, de tering naar de nering te zetten.

Het voor iedereen zichtbare resultaat is

dan nu ook dat het financieringstekort een

ongekende hoogte heeft bereikt en dat de

staatsschuld anno 1 982 is opgelopen tot

zo'n slordige f 120 miljard.

Waaruit bestaat nu die schuld?

De staatsschuld valt onder te verdelen in

een vast (of gevestigd) en een vlottend ge

deelte. De termen vast en vlottend hebben

betrekking op de looptijd van de aangega

ne verplichting. Vlottende schuld kent een

looptijd van maximaal 5 jaar en vaste

schuld een looptijd van gemiddeld mini

maal 5'/2 jaar. Anders gezegd: de vlottende

schuld wordt aangetrokken op de geld

markt en de vaste schuld op de kapitaal

markt.

Vaste schuld

Bij de vaste schuld onderscheiden we vier

onderdelen:

Openbare leningen

Dit zijn obligatieleningen die door middel

van emissies worden uitgegeven. De obli

gaties hebben een officiële beursnotering,

zodat de belegger ook nadat inschrijving

heeft plaatsgevonden, de stukken op de

beurs via een bank of commissionair in ef

fecten kan kopen en verkopen.

Inschrijving geschiedt de laatste jaren

steeds via het tendersysteem, hetgeen in

houdt dat inschrijvers zelf bepalen welk

bedrag zij tegen welke koers willen beleg

gen. Na sluiting stelt de minister van Finan

ciën de koers van uitgifte vast, rekening

houdend met het bedrag dat hij met de le

ning uit de markt wil halen en het totaal van

inschrijvingen.

Inschrijvers die tegen een hogere koers

hebben ingeschreven krijgen hun inschrij

vingen ten volle toegewezen tegen de uit-

giftekoers. De rest van de lening wordt toe

gewezen aan die inschrijvers, die tegen

een koers hebben ingeschreven die gelijk

is aan de door de minister vastgestelde

koers van uitgifte. Hierbij kan op deze in

schrijvingen een procentuele toewijzing

plaatsvinden. Diegenen ten slotte, die be

neden de uitgiftekoers hebben ingeschre

ven, worden niet gehonoreerd.

Voorinschrijfrekening

Het Algemeen Burgerlijk Pensioenfonds

(ABP) ontvangt zijn middelen uit de af

dracht door de Staat van pensioenpremies

van ambtenaren. Een fors gedeelte van de

ingekomen pensioenpremies wordt op de

zogenoemde voorinschrijfrekening ge

stort. Deze middelen leent het ABP dan in

de loop van het jaar weer terug aan de

Staat, overwegend in de vorm van onder

handse leningen. Hiervoor gelden de voor

waarden zoals gehanteerd bij de laatst uit

gegeven openbare staatslening.

Een voordeel hierbij is dat de Staat op

voorhand al weet welk gedeelte van zijn fi

nancieringsbehoefte op deze wijze kan

worden gedekt.

Onderhandse leningen

De onderhandse markt is in feite alleen

toegankelijk voor professionele marktpar

tijen zoals banken en institutionele beleg

gers. De Staat maakt pas sinds 1976 ge

bruik van deze mogelijkheid tot het aan

gaan van leningen. Het betreft een groot

aantal leningen van, in verhouding tot

openbare en voorinschrijfleningen, veelal

geringe omvang. Vanwege het grote aan

tal transacties wordt echter per jaar toch

een aanzienlijk bedrag uit deze markt ge

haald.

Grootboekschulden

De grootboeken zijn oude schuldtitels,

stammende uit de tijd van de schuld

sanering tijdens en na de Franse overheer

sing en het geldzuiveringsproces van na de

Tweede Wereldoorlog. Deze speciale

schuldtitels hebben afwijkende voorwaar

den zoals: kosteloze inschrijving, lage ren

te, aflossing door inkoop en dergelijke.

In de berekeningen, toegepast in dit artikel,

zijn de grootboekschulden in verband met

hun speciale karakter, buiten beschouwing

gebleven. Tevens is er van uitgegaan dat

alle leningen zuiver lineair aflossen. De af

wijkingen die hierdoor ontstaan zijn te ver

waarlozen. Uitgaande van de per 31 de

cember 1 982 uitstaande vaste schuld is in

tabel 1 berekend wat aan aflossings- en

rentebedragen per jaar betaald zal moeten

worden.

Vlottende schuld

De vlottende schuld bestaat voornamelijk

uit schatkistbiljetten. Deze hebben een be

perkte looptijd (hoogstens vijfjaar) en wor

den vooral gekocht door banken. Het uit

staande bedrag per ultimo 1981 beliep

f 16,5 miljard. Het overzicht van aflos-