37

laat- en biedprijs

koers van Koninklijke Olie in Amsterdam uit

op 27 x 2,57 69,40 per aandeel, zoge

naamde Amsterdamse pariteit. Stijgt de

koers van de dollar onder beurs nu tot

2,60 dan betekent dit een pariteit voor

Amsterdam van 27 x 2,60 70,20.

Op zo'n moment kan het voor een arbitra-

geant aantrekkelijk zijn om aandelen Ko

ninklijke Olie in Amsterdam te kopen op

69,40 en op hetzelfde moment in het

buitenland te plaatsen op 27,

In dit voorbeeld zijn wij uitsluitend uitge

gaan van de invloed die wijziging van de

valutawaarde heeft op de koers van een

aandeel zonder rekening te houden met de

invloed die vraag en aanbod uitoefenen op

de koersvorming.

Er is thans weinig verbeelding voor nodig

om te begrijpen, dat het voor een buiten

lander nog steeds mogelijk is de eertijds

gekochte Philips-aandelen met winst te ver

kopen.

Ter verduidelijking een voorbeeld:

Stel, een Amerikaan kocht enige jaren ge

leden aandelen Philips a 30,De inter

nationale handel vindt plaats in dollars en

wanneer wij de toenmalige koers van de

dollar stellen op 3,50 betaalde hij voor

ieder aandeel Philips derhalve 8V2

30,:3,50). Momenteel bedraagt de

koers van Philips 23,dan wel 25%

lager dan enige jaren geleden. Inmiddels

is de dollar echter gedaald tot 2,60 en

bij verkoop ontvangt de Amerikaan

87/s terug.

De voor- en nabeurshandel met name ont

leent een groot deel van zijn bestaansrecht

aan de arbitrage-activiteiten.

Andere facetten komen aan de orde wan

neer het gaat om een fonds dat op twee

verschillende beurzen doch niet gelijktijdig

verhandelbaar is of wanneer het gaat om

een fonds dat op de verschillende beurzen

niet aan dezelfde leveringsvoorwaarden

voldoet.

Wij kunnen daarbij uitgaan van een Ameri

kaans aandeel waarvan in Amerika de han

del plaatsvindt in veelvouden van 100

shares (round lots), met levering vanzelf

sprekend in originele Amerikaanse aan

delen, terwijl de handel in Amsterdam

plaatsvindt in veelvouden van 5 of 10 sha

res, waarvan de levering geschiedt in cer

tificaten van Amerikaanse aandelen uitge

geven door een administratiekantoor.

Als voorbeeld zullen wij nemen Control

Data, waarbij tevens rekening moet worden

gehouden met de kosten, die aan het aan

maken en aan het royeren van de certifi

caten verbonden zijn.

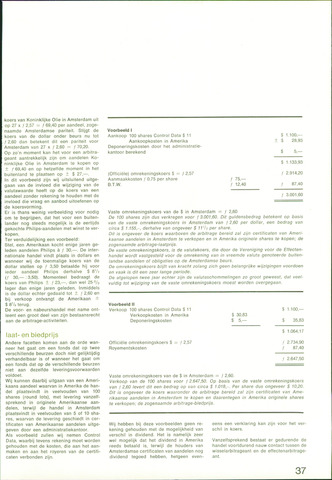

Voorbeeld I

Aankoop 100 shares Control Data 11

Aankoopkosten in Amerika

Deponeringskosten door het administratie

kantoor berekend

(Officiële) omrekeningskoers 2,57

Aanmaakkosten 0,75 per share

B.T.W.

Wij hebben bij deze voorbeelden geen re

kening gehouden met de mogelijkheid van

verschil in dividend. Het is namelijk zeer

wel mogelijk dat het dividend in Amerika

reeds betaald is, terwijl de houders van

Amsterdamse certificaten van aandelen nog

dividend tegoed hebben, hetgeen even-

1.100,—

28,93

5,—

1.133,93

2.914,20

75,—

12,40 87,40

3.001,60

eens een verklaring kan zijn voor het ver

schil in koers.

Vanzelfsprekend bestaat er gedurende de

handel voortdurend nauw contact tussen de

wisselarbitrageant en de effectenarbitrage-

ant.

Vaste omrekeningskoers van de in Amsterdam 2,60

De 100 shares zijn dus verkregen voor f3.001,60. Dit guldensbedrag betekent op basis

van de vaste omrekeningskoers in Amsterdam van f 2,60 per dollar, een bedrag van

circa 1.155,-, derhalve van ongeveer 11'/2 per share.

Dit is ongeveer de koers waarboven de arbitrage bereid zal zijn certificaten van Ameri

kaanse aandelen in Amsterdam te verkopen en in Amerika originele shares te kopen; de

zogenaamde arbitrage-laatprijs.

De vaste omrekeningskoers, is de valutakoers, die door de Vereniging voor de Effecten

handel wordt vastgesteld voor de omrekening van in vreemde valuta genoteerde buiten

landse aandelen of obligaties op de Amsterdamse beurs.

De omrekeningskoers blijft van kracht zolang zich geen belangrijke wijzigingen voordoen

en vaak is dit een zeer lange periode.

De afgelopen twee jaar echter zijn de valutaschommelingen zo groot geweest, dat veel

vuldig tot wijziging van de vaste omrekeningskoers moest worden overgegaan.

Voorbeeld II

Verkoop 100 shares Control Data 11

Verkoopkosten in Amerika

Deponeringskosten

Officiële omrekeningskoers 2,57

Royementskosten

30,83

5,—

1.100,—

35,83

1.064,17

2.734,90

87,40

2.647,50

Vaste omrekeningskoers van de in Amsterdam 2,60.

Verkoop van de 100 shares voor f 2.647,50. Op basis van de vaste omrekeningskoers

van f 2,60 levert dit een bedrag op van circa 1.018,-. Per share dus ongeveer 10,20.

Dit is ongeveer de koers waaronder de arbitrage bereid zal zijn certificaten van Ame

rikaanse aandelen in Amsterdam te kopen en daarentegen in Amerika originele shares

te verkopen; de zogenaamde arbitrage-biedprijs.