23

uitzettingen

zal de financieringsruimte van de Rabobanken minder krap

zijn dan in 1974. Mede op basis van deze verwachting

konden aan het eind van het afgelopen jaar de interne

maatregelen tot beperking van de kredietverlening worden

verzacht.

Voor de kredietvraag moet naar onze mening worden ge

rekend op een dalende investeringanimo in de agrarische

sector als geheel. De nominale vraag naar woningbouw

leningen zal naar onze verwachting ten opzichte van 1974

toenemen.

De ontwikkeling van middelen en uitzettingen zien wij

voor 1975 met vertrouwen tegemoet. Hetzelfde geldt voor

de rentabiliteitsontwikkeling, hoewel daarvoor de vooruit

zichten aanmerkelijk minder zeker zijn. Niettemin hebben

wij goede hoop dat de Rabobankorganisatie de daling van

de marktrente en de sterke kostenstijging als gevolg van

inflatie en verhoging van het wettelijk minimum (jeugd)loon

op passende wijze zal kunnen opvangen.

De versnelde groei van de kredietverlening

bij de Rabobankorganisatie in 1973 werd in

het verslagjaar niet voortgezet. Oorzaak

van de daling van het groeitempo werd ge

vormd door factoren, die vooral de verstrek

king van nieuwe leningen hebben doen af

nemen. Bij vergelijking met 1973 valt op dat

in dat jaar de verstrekkingen op een bijzon

der hoog niveau lagen onder invloed van de

invoering van de rentesubsidieregeling voor

de landbouw. Ook de grote kredietvraag

vanuit het niet-agrarisch midden- en klein

bedrijf speelde een rol, evenals de zeer

grote vraag naar woningbouwleningen. Ge

durende een groot deel van 1973 was de

volgens interne regelingen berekende fi

nancieringsruimte van de Rabobanken nog

betrekkelijk groot. Door de medio 1973 be

gonnen beperking van en verschuiving in

het middelenaanbod bij de Rabobanken en

door de sterke groei van de kredietverlening

in 1973 was deze ruimte in het verslagjaar

voortdurend krap.

Gegeven de doelstelling van de Rabobank

organisatie werd de aanwezige ruimte aller

eerst benut voor honorering van de finan-

cieringsvraag uit het agrarische en niet-

agrarische bedrijfsleven.

In de agrarische sector heeft, evenals in

1973, de rentesubsidieregeling een stimu

lerende invloed uitgeoefend op de investe-

ringsanimo en daarmee op de kredietvraag.

Met name de verstrekking van nieuwe le

ningen aan de rundveehouderijsector op

gespecialiseerde en gemengde bedrijven

vertoonde in het verslagjaar een aanzien

lijke groei, mede door de afwikkeling van

nog in 1973 bij de desbetreffende instanties

ingediende aanvragen.

De investeringsanimo in de veredelings-

sectoren de laatste jaren sterk toege

nomen onder invloed van de prijsontwikke

ling onderging matiging als gevolg van

ongunstige prijsbewegingen.

Voor de tuinbouw is de rentesubsidierege

ling in mei 1973 in werking getreden. De in

vloed daarvan was in het verslagjaar duide

lijk merkbaar. De verstrekking van nieuwe

leningen nam sterk toe, vooral ter financie

ring van uitbreiding, verbetering en ombouw

op aardgas in de glastuinbouw. In deze sec

tor was met zulke investeringen duidelijk

gewacht op de rentesubsidiregeling.

Nieuwe leningen aan de land- en tuinbouw-

coöperaties lagen ongeveer op hetzelfde

niveau als in 1973.

In het verslagjaar heeft de Rabobankorgani

satie een nieuwe kredietvorm de „Bijzon

dere Middenstandsfinanciering" geïntrodu

ceerd, waarmee aan ondernemers in het

niet-agrarische midden- en kleinbedrijf

overeenkomstige financieringsmogelijk

heden worden geboden als door de Neder-

landsche Middenstandsbank. Ondanks onze

ernstige bezwaren heeft de regering de mo

nopoliepositie van deze bank bij de ver

strekking van kredieten onder garantie van

de overheid gehandhaafd.

Hoewel de totale verstrekkingen aan de

middenstand een daling vertoonden ten op

zichte van 1973, heeft naar onze indruk de

„Bijzondere Middenstandsfinanciering"

voorzien in een behoefte van onze huidige

en potentiële cliënten. De daling van de in

vesteringsanimo moet worden toegeschre

ven aan de ook voor deze ondernemingen

zeer ongunstige conjuncturele situatie.

De verstrekking van nieuwe leningen aan

particulieren, met name ten behoeve van de

financiering van het eigen woningbezit,

onderging in 1974 verschillende invloeden.

In de eerste plaats viel een forse daling van

het aantal in aanbouw genomen woningen

te constateren zowel in de gepremieerde

als in de vrije sector van de woningbouw.

Naar schatting trad in 1974 bij de in aan

bouw genomen eigen woningen een volu

medaling op van meer dan 20 procent.

Dat is meer dan de eveneens zeer sterke

prijsstijging, zodat de nominale krediet

vraag daalde. De eind 1973 tot stand ge-

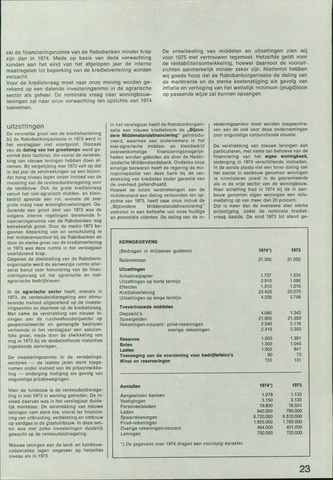

KERNGEGEVENS

(Bedragen in miljoenen guldens)

1974*)

1973

Balanstotaal

37.300

31.652

Uitzettingen

Schatkistpapier

1.737

1.534

Uitzettingen op korte termijn

2.510

1.066

Effecten

1.510

1.516

Kredietverlening

23.420

20.570

Uitzettingen op lange termijn

4.235

3.798

Toevertrouwde middelen

Deposito's

4.080

1.343

Spaargelden

21.900

21.303

Rekeningen-courant: privé-rekeningen

2.540

2.118

overige rekeningen

2.410

2.353

Reserves

1.650

1.391

Baten

1.300

1.045

Lasten

1.055

841

Toevoeging aan de voorziening voor bedrijfsrisico's

90

73

Winst en reserveringen

155

131

Aantallen

1974*)

1973

Aangesloten banken

1.079

1.133

Vestigingen

3.150

3.130

Personeelsleden

19.800

18.524

Leden

840.000

795.000

Spaarrekeningen

6.720.000

6.510.000

Privé-rekeningen

1.925.000

1.765.000

Overige rekeningen-courant

404.000

401.000

Leningen

750.000

700.000

De gegevens over 1974 dragen een voorlopig karakter.