het coöperatieve

bankwezen

in west-duitsland

17

drs. h. a. de werker

de fusie

de coöperatieve banken

in het totale bankwezen

de structuur van de

coöperatieve bankorganisatie

Men zegt wel eens dat ontwikkelingen in Duitsland vaak vooruitlopen op die in Nederland.

Dat bedoelde ook de Duitse dichter Heinrich Heine in de eerste helft van de vorige eeuw

met zijn uitspraak, dat, wanneer de wereld vergaat, men het beste in Nederland kan zitten

omdat daar alles 50 jaar later gebeurt.

Wat ervan zij, in elk geval ging de opkomst van het coöperatieve landbouwkredietwezen

in Duitsland vooraf aan die ontwikkeling in Nederland. Het verhaal over burgemeester

Raiffeisen die in dit opzicht baanbrekend werk heeft verricht willen we hier niet herhalen.

Wie er zich alsnog in wil verdiepen kan onder andere terecht in het vorig jaar verschenen

jubileumnummer van het maandblad.

Wanneer we onze blik richten op meer

recente tijden blijkt Duitsland ons te zijn

voorgegaan waar het een belangrijke fusie

in de coöperatieve bankwereld betreft.

Trad bij ons de fusie tussen de Raiffeisen-

en Boerenleenbankorganisatie officieel in

werking in december 1972, in Duitsland

was tot op zekere hoogte van een ver

gelijkbare fusie sprake per 1 januari 1972.

Liepen we volgens Heine een halve eeuw

achter, bij het ontstaan van het coöpera

tieve bankwezen was dit nog geen 40 jaar

en thans is de achterstand zelfs terugge

bracht tot minder dan één jaar. Wellicht

dat de Duitsers in de toekomst nog iets

van ons kunnen leren. Maar goed, dit even

terzijde.

Op dit moment is de situatie in de Duitse

coöperatieve bankwereld vooral interessant

met het oog op een aantal belangrijke ont

wikkelingen dat goeddeels samenhangt,

met aan de ene kant de fusie tussen de

organisatie van Raiffeisenbanken en de

organisatie van Volksbanken en aan de

andere kant de per 1 januari 1974 in wer

king getreden nieuwe wet op de coöpera

tieve vereniging. Aan de consequenties van

de nieuwe wet en in het bijzonder ook

aan recente opvattingen in Duitsland over

de plaats en de wezenlijke betekenis van

een coöperatieve bankorganisatie in deze

tijd, zal ruimer aandacht worden geschon

ken in een afzonderlijk artikel in een vol

gend nummer van dit tijdschrift.

Door de jaren heen hebben in Duitsland

naast elkaar bestaan een organisatie van

landbouwcoöperaties en een organisatie

van middenstandscoöperaties.

De landbouwcoöperaties inclusief de Raif

feisenbanken kenden als overkoepelend

orgaan de Deutsche Raiffeisenverband,

terwijl de middenstandscoöperaties inclu

sief de Volksbanken - waaraan als grond

legger de naam van Schulze-Delitzsch is

verbonden - ressorteerden onder de Deut

sche Genossenschaftsverband.

Met ingang van 1972 zijn deze beide

verenigingen samengegaan onder de naam

Deutscher Genossenschafts - und Raiffei

senverband.

Onder het nieuwe toporgaan kwam de vol

gende driedeling tot stand in afzonderlijke

verenigingen:

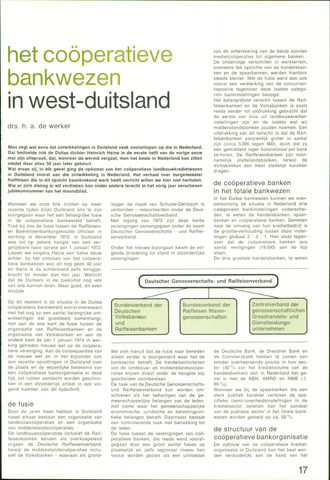

We zien hieruit dat de fusie naar beneden

alleen verder is doorgevoerd waar het de

banksector betreft. De handelsactiviteiten

van de landbouw- en middenstandscoöpe

raties blijven direct onder de hoogste top

gescheiden voortbestaan.

De taak van de Deutsche Genossenschafts-

und Raiffeisenverband kan worden om

schreven als het behartigen van de ge

meenschappelijke belangen van de leden,

met name waar het gemeenschappelijke

economische, juridische en belastingpoli-

tieke belangen betreft. Daarnaast bestaat

een controlerende taak met betrekking tot

de leden.

De fusie tussen de verenigingen van coö

peratieve banken, die reeds werd vooraf

gegaan door een groot aantal fusies op

plaatselijk en zelfs regionaal niveau kan

vooral worden gezien als een uitvloeisel

van de ontwikkeling van de beide soorten

kredietcoöperaties tot algemene banken.

De onderlinge verschillen in werkterrein,

eveneens ten opzichte van de handelsban

ken en de spaarbanken, werden hierdoor

steeds kleiner. Met de fusie werd dan ook

vooral een versterking van de concurren

tiepositie tegenover deze laatste catego-

riën bankinstellingen beoogd.

Het belangrijkste verschil tussen de Raif

feisenbanken en de Volksbanken is zoals

reeds eerder tot uitdrukking gebracht dat

de eerste van huis uit landbouwkrediet

instellingen zijn en de laatste wat wij

middenstandsbanken zouden noemen. Een

uitdrukking van dit verschil is dat de Raif

feisenbanken aanzienlijk groter in aantal

zijn (circa 5.000 tegen 600), doch dat zij

een gemiddeld lager balanstotaal per bank

vertonen. De Raiffeisenbanken zijn voor

namelijk plattelandsbanken, terwijl de

Volksbanken een meer stedelijk karakter

dragen.

In het Duitse bankwezen kunnen we over

eenkomstig de situatie in Nederland drie

categorieën bankinstellingen onderschei

den, te weten de handelsbanken, spaar

banken en coöperatieve banken. Gemeten

naar de omvang van hun kredietbedrijf is

de grootte-verhouding tussen deze instel

lingen globaal 2:3:1. Hier staat tegen

over dat de coöperatieve banken qua

aantal vestigingen (19.000) aan de top

staan.

De drie grootste handelsbanken, te weten

de Deutsche Bank, de Dresdner Bank en

de Commerzbank hebben te zamen een

minder overheersende positie in hun sec

tor (40% van het kredietvolume van de

handelsbanken) dan in Nederland het ge

val is met de ABN, AMRO en NMB

85%).

Wanneer we bij de spaarbanken die een

sterk publiek karakter vertonen de spe

cifieke (semi-)overheidsinstellingen in de

kredietsector optellen kan het aandeel

van de publieke sector in het totale bank

wezen worden gesteld op ca. 55%.

De opbouw van de coöperatieve krediet

organisatie in Duitsland kan het best wor

den verduidelijkt aan de hand van het

Deutscher Genossenschafts- und Raiffeisenverband

Bundesverband der

Raiffeisen Waren-

genossenschaften

Zentralverband der

genossenschaftlichen

Grosshandels- und

Dienstleistungs-

unternehmen

Bundesverband der

Deutschen

Volksbanken

und

Raiffeisenbanken