24

objectfinanciering

deel en geheel

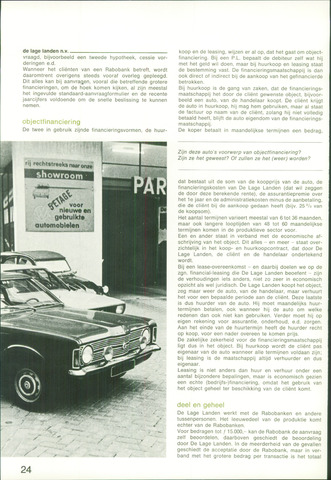

rij rochUtr««k» naar onze

Showroom

voor

nieuwe en

gebruikte

automobielen

de lage landen n.v

vraagd, bijvoorbeeld een tweede hypotheek, cessie vor

deringen e.d.

Wanneer het cliënten van een Rabobank betreft, wordt

daaromtrent overigens steeds vooraf overleg gepleegd.

Dit alles kan bij aanvragen, vooral die betreffende grotere

financieringen, om de hoek komen kijken, al zijn meestal

het ingevulde standaard-aanvraagformulier en de recente

jaarcijfers voldoende om de snelle beslissing te kunnen

nemen.

De twee in gebruik zijnde financieringsvormen, de huur

koop en de leasing, wijzen er al op, dat het gaat om object

financiering. Bij een P.L. bepaalt de debiteur zelf wat hij

met het geld wil doen, maar bij huurkoop en leasing staat

de bestemming vast. De financieringsmaatschappij is dan

ook direct of indirect bij de aankoop van het gefinancierde

betrokken.

Bij huurkoop is de gang van zaken, dat de financierings

maatschappij het door de cliënt gewenste object, bijvoor

beeld een auto, van de handelaar koopt. De cliënt krijgt

de auto in huurkoop, hij mag hem gebruiken, maar al staat

de factuur op naam van de cliënt, zolang hij niet volledig

betaald heeft, blijft de auto eigendom van de financierings

maatschappij.

De koper betaalt in maandelijkse termijnen een bedrag,

Zijn deze auto's voorwerp van objectfinanciering?

Zijn ze het geweest? Of zullen ze het (weer) worden?

dat bestaat uit de som van de koopprijs van de auto, de

financieringskosten van De Lage Landen (dat wil zeggen

de door deze berekende rente), de assurantiepremie over

het 1e jaar en de administratiekosten minus de aanbetaling,

die de cliënt bij de aankoop gedaan heeft (bijv. 25 van

de koopsom).

Het aantal termijnen varieert meestal van 6 tot 36 maanden,

maar ook langere looptijden van 48 tot 60 maandelijkse

termijnen komen in de produktieve sector voor.

Een en ander staat in verband met de economische af

schrijving van het object. Dit alles - en meer - staat over

zichtelijk in het koop- en huurkoopcontract, dat door De

Lage Landen, de cliënt en de handelaar ondertekend

wordt.

Bij een lease-overeenkomst - en daarbij doelen we op de

zgn. financial-leasing die De Lage Landen beoefent - zijn

de verhoudingen iets anders, niet zo zeer in economisch

opzicht als wel juridisch. De Lage Landen koopt het object,

zeg maar weer de auto, van de handelaar, maar verhuurt

het voor een bepaalde periode aan de cliënt. Deze laatste

is dus huurder van de auto. Hij moet maandelijks huur

termijnen betalen, ook wanneer hij de auto om welke

redenen dan ook niet kan gebruiken. Verder moet hij op

eigen rekening voor assurantie, onderhoud, e.d. zorgen.

Aan het einde van de huurtermijn heeft de huurder recht

op koop, voor een nader overeen te komen prijs.

De zakelijke zekerheid voor de financieringsmaatschappij

ligt dus in het object. Bij huurkoop wordt de cliënt pas

eigenaar van de auto wanneer alle termijnen voldaan zijn;

bij leasing is de maatschappij altijd verhuurder en dus

eigenaar.

Leasing is niet anders dan huur en verhuur onder een

aantal bijzondere bepalingen, maar is economisch gezien

een echte (bedrijfs-)financiering, omdat het gebruik van

het object geheel ter beschikking van de cliënt komt.

De Lage Landen werkt met de Rabobanken en andere

tussenpersonen. Het leeuwedeel van de produktie komt

echter van de Rabobanken.

Voor bedragen tot 15.000,- kan de Rabobank de aanvraag

zelf beoordelen, daarboven geschiedt de beoordeling

door De Lage Landen. In de meerderheid van de gevallen

geschiedt de acceptatie door de Rabobank, maar in ver

band met het grotere bedrag per transactie is het totaal