in het bankwezen

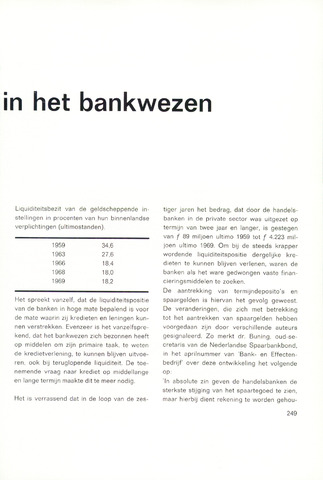

1959

34,6

1963

27,6

1966

18,4

1968

18,0

1969

18,2

Liquiditeitsbezit van de geldscheppende in

stellingen in procenten van hun binnenlandse

verplichtingen (ultimostanden).

Het spreekt vanzelf, dat de liquiditeitspositie

van de banken in hoge mate bepalend is voor

de mate waarin zij kredieten en leningen kun

nen verstrekken. Evenzeer is het vanzelfspre

kend, dat het bankwezen zich bezonnen heeft

op middelen om zijn primaire taak, te weten

de kredietverlening, te kunnen blijven uitvoe

ren, ook bij teruglopende liquiditeit. De toe

nemende vraag naar krediet op middellange

en lange termijn maakte dit te meer nodig.

Het is verrassend dat in de loop van de zes

tiger jaren het bedrag, dat door de handels

banken in de private sector was uitgezet op

termijn van twee jaar en langer, is gestegen

van 89 miljoen ultimo 1959 tot 4.223 mil

joen ultimo 1969. Om bij de steeds krapper

wordende liquiditeitspositie dergelijke kre

dieten te kunnen blijven verlenen, waren de

banken als het ware gedwongen vaste finan

cieringsmiddelen te zoeken.

De aantrekking van termijndeposito's en

spaargelden is hiervan het gevolg geweest.

De veranderingen, die zich met betrekking

tot het aantrekken van spaargelden hebben

voorgedaan zijn door verschillende auteurs

gesignaleerd. Zo merkt dr. Buning, oud-se

cretaris van de Nederlandse Spaarbankbond,

in het aprilnummer van 'Bank- en Effecten

bedrijf' over deze ontwikkeling het volgende

op:

'In absolute zin geven de handelsbanken de

sterkste stijging van het spaartegoed te zien,

maar hierbij dient rekening te worden gehou-

249