2164

rentemarge, die over rekening-courantgelden verblijft, moeilijk te

bepalen is. Indien wordt verondersteld, dat deze marge gelijk is aan

de marge, welke geldt bij de handelsbanken, te weten 2.7% van de

creditsaldi in rekening-courant, dan zou de interestmarge van het

spaarbankbedrijf, wederom zonder rekening te houden met de re

serves, kunnen worden gesteld op ruim 1%, hetgeen hoger is dan

bij de spaarbanken het geval is.

Belangrijker nog is het volgende. Zou de interestmarge op de

rekening-courantgelden 2.7% zijn hetgeen redelijk hoog lijkt

en zouden onkosten voor de rekening-courant afdeling 2.2% van

de rekening-courantgelden bedragen waarschijnlijk zijn zij aan

merkelijk hogerdan zou het netto-resultaat van de rekening-cou

rantafdeling geschat kunnen worden op maximaal 2 a 3 millioen

gulden, nl. 0.5% van 411 millioen gulden in 1957.

Bij vergelijking met de handelsbanken, waarvan blijkens de tabel

de rente-marge minus onkosten 0.1% bedraagt, is dit percentage

van 0,5% aan de hoge kant genomen.

Het totale verschil tussen rentemarge en onkosten bedroeg bij de

boerenleenbanken in 1957 ongeveer 15 millioen. Dit is voor een

overwegend gedeelte, zo niet uitsluitend, het netto resultaat van de

spaarbankafdeling van de boerenleenbanken.

De indruk, die hiervoor werd gevestigd, dat de rentabiliteit van

de boerenleenbanken gunstiger is dan van de spaarbanken, is schijn

baar in strijd met de cijfers over de reservevorming bij deze instel

lingen. De jaarlijkse reservering is bij de spaarbanken zowel abso

luut als relatief veel groter dan bij de boerenleenbanken. Blijkens de

cijfers, weergegeven in vermelde Maandstatistiek van het Financie

wezen, verliep immers de reservevorming bij genoemde instellingen

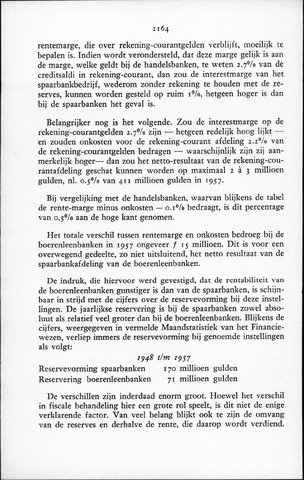

als volgt:

1948 t/m 1997

Reservevorming spaarbanken 170 millioen gulden

Reservering boerenleenbanken 71 millioen gulden

De verschillen zijn inderdaad enorm groot. Hoewel het verschil

in fiscale behandeling hier een grote rol speelt, is dit niet de enige

verklarende factor. Van veel belang blijkt ook te zijn de omvang

van de reserves en derhalve de rente, die daarop wordt verdiend.