6947

van het vee op den eersten peildatum worden opgesteld,

waarvoor o.i. de bedragen kunnen worden aangehouden, die

wij gemakshalve in de tweede kolom hieronder hebben op

genomen. De eerste kolom vermeldt derhalve de waardee-

ringsbedragen van het gebruiksvee op den tweeden peil

datum, ongeacht of dit als „oud" of als „nieuw" moet worden

aangemerkt en welke waardebedragen door de belasting

plichtigen kunnen worden gevolgd bij het doen der aangif

ten en door de inspecteurs niet alleen zullen worden toege

past bij het opleggen der voorloopige aanslagen, maar ook

bij de definitieve aardlagen V.A.B. en zelfs voor de aanslagen

in de Vermogensheffing, indien ook laaatstbedoeld belasting-

ontwerp wet mocht worden.

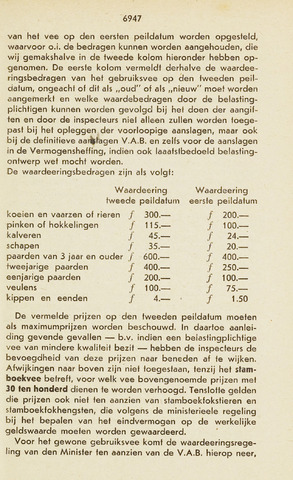

De waardeeringsbedragen zijn als volgt:

Waardeering Waardeering

tweede peildatum eerste peildatum

koeien en vaarzen of rieren

300.—

200.—

pinken of hokkelingen

115.—

100.—

kalveren

45.—

24.—

schapen

35.—

20.—

paarden van 3 jaar en ouder

600.—

400.—

tweejarige paarden

400.—

250.—

eenjarige paarden

200.—

100.—

veulens

100.—

75.—

kippen en eenden

4.—

1.50

De vermelde prijzen op den tweeden peildatum moeten

als maximumprijzen worden beschouwd. In daartoe aanlei

ding gevende gevallen b.v. indien een belastingplichtige

vee van mindere kwaliteit bezit hebben de inspecteurs de

bevoegdheid van deze prijzen naar beneden af te wijken.

Afwijkingen naar boven zijn niet toegestaan, tenzij hef slam-

boekvee betreft, voor welk vee bovengenoemde prijzen met

30 ten honderd dienen te worden verhoogd. Tenslotte gelden

die prijzen ook niet ten aanzien van stamboekfokstieren en

stamboekfokhengsten, die volgens de ministerieele regeling

bij het bepalen van hef eindvermogen op de werkelijke

geldswaarde moeten worden gewaardeerd.

Voor het gewone gebruiksvee komt de waardeeringsrege-

ling van den Minister ten aanzien van de V.A.B. hierop neer,