6902

vermogen per 1 Januari 1946 hooger is genomen dan

110% van de waarde, waarvoor zij in hef beginvermogen

in aanmerking genomen zijn, kan een affrekposf worden

opgenomen ter grootte van het verschil. Voor de grond

eigenaren (niet landbouwers) geldt in plaats van 110%

de limiet van 120%. Daarenboven kunnen, indien bij de

schafting van de gronden geen rekening is gehouden met

dep uifgemérgelden toestand daarvan, de navolgende

aftrekposten worden opgenomen:

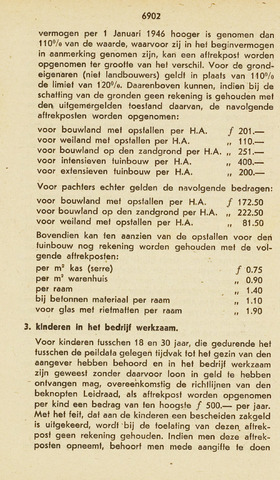

voor bouwland met opstallen per H.A. 201.

voor weiland met opstallen per H.A. 110.

voor bouwland op den zandgrond per H.A. 251.

voor intensieven tuinbouw per H.A. 400.

voor extensieven tuinbouw per H.A. 200.

Voor pachters echter gelden de navolgende bedragen:

voor bouwland met opstallen per H.A. 172.50

voor bouwland op den zandgrond per H.A. 222.50

voor weiland met opstallen per H.A. 81.50

Bovendien kan ten aanzien van de opstallen voor dert

tuinbouw nog rekening worden gehouden met de vol

gende aftrekposten:

per m2 kas (serre) 0.75

per m2 warenhuis n 0.90

per raam n 1.40

bij betonnen materiaal per raam 1.10

voor glas met rietmatten per raam 1.90

3. kinderen In hel bedrijf werkzaam.

Voor kinderen fusschen 18 en 30 jaar, die gedurende hef

tusschen de peildata gelegen tijdvak tot het gezin van den

aangever hebben behoord en in het bedrijf werkzaam

zijn geweest zonder daarvoor loon in geld te hebben

ontvangen mag, overeenkomstig de richtlijnen van den

beknopten Leidraad, als aftrekpost worden opgenomen

per kind een bedrag van ten hoogste 500.per jaar.

Met het feit, dat aan de kinderen een bescheiden zakgeld

is uitgekeerd, wordt 'bij de toelating van dezen affrek

posf geen rekening gehouden. Indien men deze aftrek

posten opneemt, behoort men mede aangifte te doen