6901

in arf. 17 der wef slechts de meest voorkomende opgenomen.

Mochten zich gevailen voordoen, waarin het niet in aan

merking nemen van een aftrekpost in den zin van art. 17 tot

een aanzienlijk te hoogen voorloopigen aanslag zou leiden,

dan wordt met het bestaan van zoodanigen aftrekpost niet

temin reeds bij het opteggen van den voorloopigen aanslag

rekening gehouden.

Dienvolgens kan worden geadviseerd om mede ter cq/rectie

van te hooge waardeeringen van het vermogen op den 2den

peildatum, zoonoodig na invulling van het voorloopig aangif

tebiljet, zooals hef thans luidt, op een afzonderlijk vel papier,

dat bij het aangiftebiljet wordt gevoegd, de navolgende

aftrekposten op te nemen:

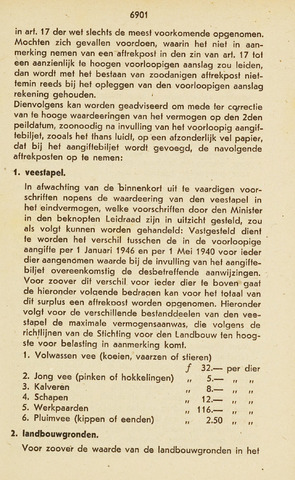

1. veestapel.

In afwachting van de tinnenkorf uit te vaardigen voor

schriften nopens de waardeering van den veestapel in

hef eindvermogen, welke voorschriften door den Minister

in den beknopfen Leidraad zijn in uitzicht gesteld, zou

als volgt kunnen worden gehandeld: Vastgesteld dient

te worden hef verschil fusschen de in de voorloopige

aangifte per 1 Januari 1946 en per 1 Mei 1940 voor ieder

dier aangenomen waarde bij de invulling van hef aangifte

biljet overeenkomstig de desbetreffende aanwijzingen.

Voor zoover dit verschil voor ieder dier te boven gaaf

de hieronder volqende bedragen kan voor hef totaal van

dit surplus een affrekoosf worden opgenomen. Hieronder

volgt voor de verschillende bestanddeelen van den vee

stapel de maximale vermogensaanwas, die volgens de

richtlijnen van de Stichting voor den Landbouw ten hoog

ste voor belasting in aanmerking komt.

1. Volwassen vee (koeien, vaarzen of stieren)

32.per dier

2. Jong vee (pinken of hokkelingen) 5.—

3. Kalveren 8

4. Schapen n \2.

5. Werkpaarden 116.

6. Pluimvee (kippen of eenden) 2.50

2. landbouwgronden.

Voor zoover de waarde van de landbouwgronden in het