3400

Indien dus eene Boerenleenbank aan spaargelden en

ontvangsten in Loopende Rekening (hetzij van leden,

hetzij van de Centrale Boerenleenbank) een bedrag van

j 200.000 heeft ontvangen, dan moet zij trachten een

Reservefonds te vormen van minstens 20.000.

Dan zal zij, zoo goed als zeker, nimmer van hare

leden een aandeel behoeven te vorderen in de even

tueel te lijden verliezen.

Natuurlijk behoeft zulk Reservefonds niet in een paar

jaren gevormd te worden; maar het Bestuur en de Raad

van Toezicht moeten er toch steeds op bedacht zijn

goede winsten te maken, opdat het Reservefonds na

eenige jaren zulke hoogte kan bereiken.

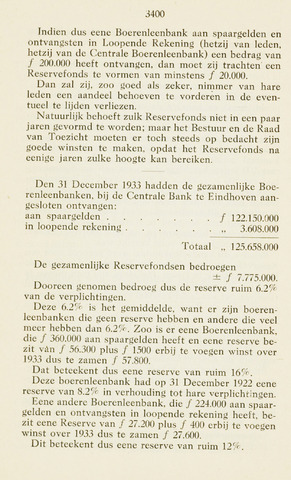

Den 31 December 1933 hadden de gezamenlijke Boe

renleenbanken, bij de Centrale Bank te Eindhoven aan

gesloten ontvangen:

aan spaargelden122.150.000

in loopende rekening3.608.000

Totaal 125.658.000

De gezamenlijke Reservefondsen bedroegen

7.775.000.

Dooreen genomen bedroeg dus de reserve ruim 6.2%

van de verplichtingen.

Deze 6.2% is het gemiddelde, want er zijn boeren

leenbanken die geen reserve hebben en andere die veel

meer hebben dan 6.2%. Zoo is er eene Boerenleenbank,

die 360.000 aan spaargelden heeft en eene reserve be

zit vAn 56.300 plus 1500 erbij te voegen winst over

1933 dus te zamen 57.800.

Dat beteekent dus eene reserve van ruim 16%.

Deze boerenleenbank had op 31 December 1922 eene

reserve van 8.2% in verhouding tot hare verplichtingen.

Eene andere Boerenleenbank, die 224.000 aan spaar

gelden en ontvangsten in loopende rekening heeft, be

zit eene Reserve van 27.200 plus 400 erbij te voegen

winst over 1933 dus te zamen 27.600.

Dit beteekent dus eene reserve van ruim 12%.