Resultaatontwikkeling vastgoed

Toelich ting resultaaton twikkeling

Inhoudsopgave Voorwoord Bestuursverslag Corporate governance Consolidated Financial Statements Company Financial Statements Pillar 3

Kredietportefeuille

Rabo Real Estate Finance richt zich op de financiering van

commercieel vastgoed. De kredietportefeuille van het segment

vastgoed, vrijwel geheel verstrekt door FGH Bank, daalde verder

tot 11,3 (15,3) miljard euro. In juli 2016 verkocht FGH Bank een

deel van de portefeuille vastgoedfinancieringen. In september

ging FGH Bank een overeenkomst aan om de vastgoedfinan

cieringsactiviteiten van RNHB, met een kredietportefeuille van

ongeveer 1,7 miljard euro, te verkopen. Deze transactie werd

afgerond in december.

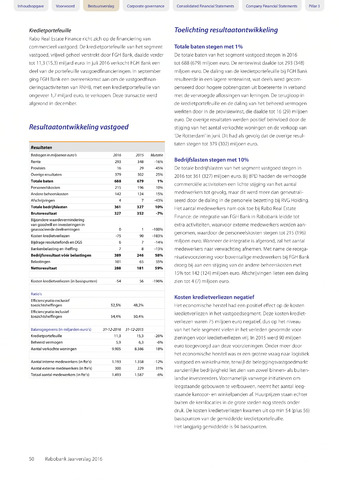

Resultaten

Bedragen in miljoenen euro's 2016 2015

Rente 293 348

Provisies 16 29

Overige resultaten 379 302

Totale baten 688 679

Personeelskosten 215 196

Andere beheerskosten 142 124

Afschrijvingen 4 7

Totale bedrijfslasten 361 327

Brutoresultaat 327 352

Bijzondere waardevermindering

van goodwill en investeringen in

geassocieerde deelnemingen 0 1

Kosten kredietverliezen -75 90

Bijdrage resolutiefonds en DGS 6 7

Bankenbelasting en-heffing 7 8

Bedrijfsresultaat vóór belastingen 389 246

Belastingen 101 65

Nettoresultaat 288 181

Kosten kredietverliezen (in basispunten) -54 56

Mutatie

-16%

-45%

25%

1%

10%

15%

-43%

10%

-7%

-100%

-183%

-14%

-13%

58%

55%

59%

Totale baten stegen met 1%

De totale baten van het segment vastgoed stegen in 2016

tot 688 (679) miljoen euro. De rentewinst daalde tot 293 (348)

miljoen euro. De daling van de kredietportefeuille bij FGH Bank

resulteerde in een lagere rentewinst, wat deels werd gecom

penseerd door hogere opbrengsten uit boeterente in verband

met de vervroegde aflossingen van leningen. De terugloop in

de kredietportefeuille en de daling van het beheerd vermogen

werkten door in de provisiewinst, die daalde tot 16 (29) miljoen

euro. De overige resultaten werden positief beïnvloed door de

stijging van het aantal verkochte woningen en de verkoop van

'De Rotterdam' in juni. Dit had als gevolg dat de overige resul

taten stegen tot 379 (302) miljoen euro.

Bedrijfslasten stegen met 10%

De totale bedrijfslasten van het segment vastgoed stegen in

2016 tot 361 (327) miljoen euro. Bij BPD hadden de verhoogde

commerciële activiteiten een lichte stijging van het aantal

medewerkers tot gevolg, maar dit werd meer dan geneutrali

seerd door de daling in de personele bezetting bij RVG Holding.

Het aantal medewerkers nam ook toe bij Rabo Real Estate

Finance: de integratie van FGH Bank in Rabobank leidde tot

extra activiteiten, waarvoor externe medewerkers werden aan

genomen, waardoor de personeelskosten stegen tot 215 (196)

miljoen euro. Wanneer de integratie is afgerond, zal het aantal

medewerkers naar verwachting afnemen. Met name de reorga

nisatievoorziening voor boventallige medewerkers bij FGH Bank

droeg bij aan een stijging van de andere beheerskosten met

15% tot 142 (124) miljoen euro. Afschrijvingen lieten een daling

zien tot 4 (7) miljoen euro.

Ratio's

Efficiencyratio exclusief

toezichtsheffingen 52,5% 48,2%

Efficiencyratio inclusief

toezichtsheffingen 54,4% 50,4%

Balansgegevens (in miljarden euro's)

Kredietportefeuille

Beheerd vermogen

Aantal verkochte woningen

Aantal interne medewerkers (in fte's) 1.193 1.358

Aantal externe medewerkers (in fte's) 300 229

Totaal aantal medewerkers (in fte's) 1.493 1.587

31-12-2016 31-12-2015

11,3 15,3

5,9 6,3

9.905 8.386

-12°/

31°/

Kosten kredietverliezen negatief

Het economische herstel had een positief effect op de kosten

kredietverliezen in het vastgoedsegment. Deze kosten krediet

verliezen waren 75 miljoen euro negatief, dus op het niveau

van het hele segment vielen in het verleden gevormde voor

zieningen voor kredietverliezen vrij. In 2015 werd 90 miljoen

euro toegevoegd aan deze voorzieningen. Onder meer door

het economische herstel was er een grotere vraag naar logistiek

vastgoed en winkelruimte, terwijl de beleggingsvastgoedmarkt

aanzienlijke bedrijvigheid liet zien van zowel binnen-als buiten

landse investeerders. Voornamelijk vanwege initiatieven om

leegstaande gebouwen te verbouwen, neemt het aantal leeg

staande kantoor- en winkelpanden af. Huurprijzen staan echter

buiten de kernlocaties in de grote steden nog steeds onder

druk. De kosten kredietverliezen kwamen uit op min 54 (plus 56)

basispunten van de gemiddelde kredietportefeuille.

Het langjarig gemiddelde is 94 basispunten.

50 Rabobank Jaarverslag 2016