Resultaatontwikkeling binnenlands

retailbankbedrijf

Inhoudsopgave Voorwoord Bestuursverslag Corporate governance Consolidated Financial Statements Company Financial Statements Pillar 3

Handel, industrie en dienstverlening

Het marktaandeel van de Rabobank in de kredietverlening aan

de sectoren handel, industrie en dienstverlening (HID) kwam uit

op 41,3% (42,3%) in 2016 (door de Rabobank zelf gemeten).

De kredietverlening van het binnenlands retaiIbankbedrijf aan

deze sectoren bleef in 2016 stabiel op 51,1 (51,1) miljard euro.

De daling van de commerciële vastgoed portefeuille, onderdeel

van deze kredietportefeuille, was van invloed op de ontwikkeling

van de portefeuille. Zie de Pillar 3-rapportage voor een nadere

toelichting op de ontwikkelingen in deze portefeuille.

Food en agri

De kredietverlening van het binnenlands retailbankbedrijf aan

de food- en agrisector bedroeg eind 2016 27,8 (28,2) miljard

euro. Deze sector beslaat 10% (10%) van de totale krediet

portefeuille van het binnenlands retailbankbedrijf. De Rabobank

heeft in Nederland al jarenlang een stabiel marktaandeel in de

food- en agrisector van rond de 85% en is hiermee onmisken

baar de belangrijkste financier binnen deze sector. Deze positie

heeft de Rabobank verworven door haar agrarische wortels en

de ruime sectorkennis die in de loop der jaren is opgebouwd.

De toevertrouwde middelen namen toe met

8,1 miljard euro

De Nederlandse particuliere spaarmarkt groeide in 2016 met

1%tot 339,8 (336,2) miljard euro. Het marktaandeel van de

Rabobank bedroeg 33,8% (34,8%) (bron: Centraal Bureau voor

de Statistiek). Hiervan kwam 33,0% (34,0%) voor rekening van

de lokale Rabobanken en 0,8% (0,8%) voor rekening van spaar

bank Roparco. De toevertrouwde middelen ultimo 2015 zijn

aangepast en stegen met 2,8 miljard euro als gevolg van een

wijziging in waarderingsgrondslagen met betrekking tot de

netting van cash pools. De toevertrouwde middelen zijn met

4% gestegen tot 223,3 (215,2) miljard euro. Deze bestaan voor

het grootste deel uit particulier spaargeld. Wanneer de wijziging

in waarderingsgrondslagen buiten beschouwing wordt gelaten,

dan stegen de toevertrouwde middelen met 10,9 miljard euro.

De spaarmiddelen bij de lokale Rabobanken waren stabiel.

De spaargelden voor het binnenlands retailbankbedrijf als

geheel daalde met 0,8 miljard euro tot 116,2 (117,0) miljard

euro, deels vanwege de toename van extra aflossingen op

hypotheken. Overige toevertrouwde middelen stegen als

gevolg van een toename van rekeningen-courant gehouden

door zakelijke klanten.

Verzekeren

De Rabobank biedt particuliere en zakelijke klanten een

compleet aanbod van adviesdiensten en productoplossingen,

waaronder verzekeringen. Voor verzekeringsproducten is

Achmea via haar merk Interpolis de belangrijkste strategische

partneren leverancier voor de Rabobank. Interpolis is voorde

Rabobank voorkeursleverancier voor de retailmarkt en biedt

een breed assortiment schade-, zorg- en levensverzekeringen

voor zowel particulieren als bedrijven. In 2016 daalde zowel

het aantal verzekeringsklanten als het aantal verzekeringscon

tracten met 3%. De totale verzekeringsbaten daalden met 2%

tot 259 (265) miljoen euro. Dit kan deels worden toegeschreven

aan de grote afname van het aantal aansprakelijkheidsverzeke

ringen, in lijn met het beleid van de Rabobank.

Soort verzekering

Aantallen polissen 31-12-2016 31-12-2015

Alles in één Polis 1.218.000 1.245.000

ZekerVanJeZaaken Bedrijven Compact Polissen 181.000 179.000

ZorgActief 218.000 217.000

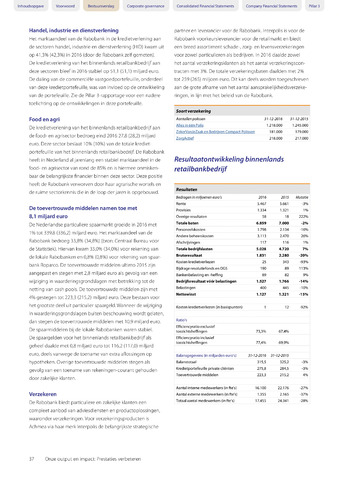

Resultaten

Bedragen in miljoenen euro's

2016

2015

Mutatie

Rente

5.467

5.661

-3%

Provisies

1.334

1.321

1%

Overige resultaten

58

18

222%

Totale baten

6.859

7.000

-2%

Personeelskosten

1.798

2.134

-16%

Andere beheerskosten

3.113

2.470

26%

Afschrijvingen

117

116

1%

Totale bedrijfslasten

5.028

4.720

7%

Brutoresultaat

1.831

2.280

-20%

Kosten kredietverliezen

25

343

-93%

Bijdrage resolutiefonds en DGS

190

89

113%

Bankenbelasting en -heffing

89

82

9%

Bedrijfsresultaat vóór belastingen

1.527

1.766

-14%

Belastingen

400

445

-10%

Nettowinst

1.127

1.321

-15%

Kosten kredietverliezen (in basispunten)

1

12

-92%

Ratio's

Efficiencyratio exclusief

toezichtsheffingen

73,3%

67,4%

Efficiencyratio inclusief

toezichtsheffingen

77,4%

69,9%

Balansgegevens (in miljarden euro's)

31-12-2016

31-12-2015

Balanstotaal

315,5

325,2

-3%

Kredietportefeuille private cliënten

275,8

284,5

-3%

Toevertrouwde middelen

223,3

215,2

4%

Aantal interne medewerkers (in fte's)

16.100

22.176

-27%

Aantal externe medewerkers (in fte's)

1.355

2.165

-37%

Totaal aantal medewerkers (in fte's)

17.455

24.341

-28%

37

Onze output en impact: Prestaties verbeteren