-

-

-

-

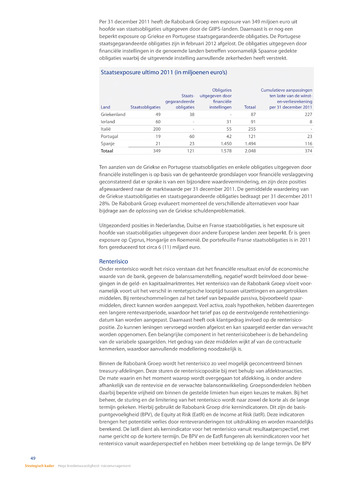

Per 31 december 2011 heeft de Rabobank Groep een exposure van 349 miljoen euro uit

hoofde van staatsobligaties uitgegeven door de GlIPS-landen. Daarnaast is er nog een

beperkt exposure op Griekse en Portugese staatsgegarandeerde obligaties. De Portugese

staatsgegarandeerde obligaties zijn in februari 2012 afgelost. De obligaties uitgegeven door

financiële instellingen in de genoemde landen betreffen voornamelijk Spaanse gedekte

obligaties waarbij de uitgevende instelling aanvullende zekerheden heeft verstrekt.

Staatsexposure ultimo 2011 (in miljoenen euro's)

Land

Staatsobligaties

Staats

gegarandeerde

obligaties

Obligaties

uitgegeven door

financiële

instellingen

Totaal

Cumulatieve aanpassingen

ten laste van de winst-

en-verliesrekening

per 31 december 2011

Griekenland

49

38

87

227

Ierland

60

31

91

8

Italië

200

55

255

Portugal

19

60

42

121

23

Spanje

21

23

1.450

1.494

116

Totaal

349

121

1.578

2.048

374

Ten aanzien van de Griekse en Portugese staatsobligaties en enkele obligaties uitgegeven door

financiële instellingen is op basis van de gehanteerde grondslagen voor financiële verslaggeving

geconstateerd dat er sprake is van een bijzondere waardevermindering, en zijn deze posities

afgewaardeerd naar de marktwaarde per 31 december 2011De gemiddelde waardering van

de Griekse staatsobligaties en staatsgegarandeerde obligaties bedraagt per 31 december 2011

28%. De Rabobank Groep evalueert momenteel de verschillende alternatieven voor haar

bijdrage aan de oplossing van de Griekse schuldenproblematiek.

Uitgezonderd posities in Nederlandse, Duitse en Franse staatsobligaties, is het exposure uit

hoofde van staatsobligaties uitgegeven door andere Europese landen zeer beperkt. Er is geen

exposure op Cyprus, Hongarije en Roemenië. De portefeuille Franse staatsobligaties is in 2011

fors gereduceerd tot circa 6 (11) miljard euro.

Renterisico

Onder renterisico wordt het risico verstaan dat het financiële resultaat en/of de economische

waarde van de bank, gegeven de balanssamenstelling, negatief wordt beïnvloed door bewe

gingen in de geld- en kapitaalmarktrentes. Het renterisico van de Rabobank Groep vloeit voor

namelijk voort uit het verschil in rentetypische looptijd tussen uitzettingen en aangetrokken

middelen. Bij renteschommelingen zal het tarief van bepaalde passiva, bijvoorbeeld spaar-

middelen, direct kunnen worden aangepast. Veel activa, zoals hypotheken, hebben daarentegen

een langere rentevastperiode, waardoor het tarief pas op de eerstvolgende renteherzienings-

datum kan worden aangepast. Daarnaast heeft ook klantgedrag invloed op de renterisico-

positie. Zo kunnen leningen vervroegd worden afgelost en kan spaargeld eerder dan verwacht

worden opgenomen. Een belangrijke component in het renterisicobeheer is de behandeling

van de variabele spaargelden. Het gedrag van deze middelen wijkt af van de contractuele

kenmerken, waardoor aanvullende modellering noodzakelijk is.

Binnen de Rabobank Groep wordt het renterisico zo veel mogelijk geconcentreerd binnen

treasury-afdelingen. Deze sturen de renterisicopositie bij met behulp van afdektransacties.

De mate waarin en het moment waarop wordt overgegaan tot afdekking, is onder andere

afhankelijk van de rentevisie en de verwachte balansontwikkeling. Groepsonderdelen hebben

daarbij beperkte vrijheid om binnen de gestelde limieten hun eigen keuzes te maken. Bij het

beheer, de sturing en de limitering van het renterisico wordt naar zowel de korte als de lange

termijn gekeken. Hierbij gebruikt de Rabobank Groep drie kernindicatoren. Dit zijn de basis

puntgevoeligheid (BPV), de Equity at Risk (EatR) en de Income at Risk (latR). Deze indicatoren

brengen het potentiële verlies door renteveranderingen tot uitdrukking en worden maandelijks

berekend. De latR dient als kernindicator voor het renterisico vanuit resultaatperspectief, met

name gericht op de kortere termijn. De BPV en de EatR fungeren als kernindicatoren voor het

renterisico vanuit waardeperspectief en hebben meer betrekking op de lange termijn. De BPV

49

Strategisch kader Hoge kredietwaardigheid: risicomanagement