Marktrisico

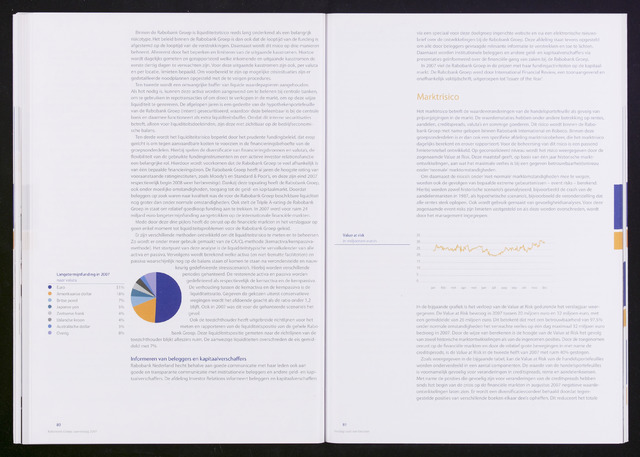

Langetermijnfunding in 2007

naar valuta

Euro

Amerikaanse dollar

Britse pond

Japanse yen

Zwitserse frank

IJslandse kroon

Australische dollar

Overig

Binnen de Rabobank Groep is liquiditeitsrisico reeds lang onderkend als een belangrijk

risicotype. Het beleid binnen de Rabobank Groep is dan ook dat de looptijd van de funding is

afgestemd op de looptijd van de verstrekkingen. Daarnaast wordt dit risico op drie manieren

beheerst. Allereerst door het beperken en limiteren van de uitgaande kasstromen. Hiertoe

wordt dagelijks gemeten en gerapporteerd welke inkomende en uitgaande kasstromen de

eerste dertig dagen te verwachten zijn. Voor deze uitgaande kasstromen zijn ook, per valuta

en per locatie, limieten bepaald. Om voorbereid te zijn op mogelijke crisissituaties zijn er

gedetailleerde noodplannen opgesteld met de te volgen procedures.

Ten tweede wordt een omvangrijke buffer van liquide waardepapieren aangehouden.

Als het nodig is, kunnen deze activa worden aangewend om te belenen bij centrale banken,

om te gebruiken in repotransacties of om direct te verkopen in de markt, om op deze wijze

liquiditeit te genereren. De afgelopen jaren is een gedeelte van de hypothekenportefeuille

van de Rabobank Groep (intern) gesecuritiseerd, waardoor deze beleenbaar is bij de centrale

bank en daarmee functioneert als extra liquiditeitsbuffer. Omdat dit interne securitisaties

betreft, alleen voor liquiditeitsdoeleinden, zijn deze niet zichtbaar op de bedrijfseconomi

sche balans.

Ten derde wordt het liquiditeitsrisico beperkt door het prudente fundingbeleid, dat erop

gericht is om tegen aanvaardbare kosten te voorzien in de financieringsbehoefte van de

groepsonderdelen. Hierbij spelen de diversificatie van financieringsbronnen en valuta's, de

flexibiliteit van de gebruikte fundinginstrumenten en een actieve investor-relationsfunctie

een belangrijke rol. Hierdoor wordt voorkomen dat de Rabobank Groep te veel afhankelijk is

van één bepaalde financieringsbron. De Rabobank Groep heeft al jaren de hoogste rating van

vooraanstaande ratinginstituten, zoals Moody's en Standard Poor's, en deze zijn eind 2007

respectievelijk begin 2008 weer herbevestigd. Dankzij deze toprating heeft de Rabobank Groep,

ook onder moeilijke omstandigheden, toegang tot de geld- en kapitaalmarkt. Doordat

beleggers op zoek waren naar kwaliteit was de voor de Rabobank Groep beschikbare liquiditeit

nog groter dan onder normale omstandigheden. Ook stelt deTriple A-rating de Rabobank

Groep in staat om relatief goedkoop funding aan te trekken. In 2007 werd voor ruim 24

miljard euro langetermijnfunding aangetrokken op de internationale financiële markten.

Mede door deze drie pijlers heeft de onrust op de financiële markten in het verslagjaar op

geen enkel moment tot liquiditeitsproblemen voor de Rabobank Groep geleid.

Er zijn verschillende methoden ontwikkeld om dit liquiditeitsrisico te meten en te beheersen

Zo wordt er onder meer gebruik gemaakt van de CA/CL-methode (kernactiva/kernpassiva-

methode). Het startpunt van deze analyse is de liquiditeitstypische vervalkalender van alle

activa en passiva. Vervolgens wordt berekend welke activa (en niet-benutte faciliteiten) en

passiva waarschijnlijk nog op de balans staan of komen te staan na veronderstelde en nauw

keurig gedefinieerde stressscenario's. Hierbij worden verschillende

periodes gehanteerd. De resterende activa en passiva worden

gedefinieerd als respectievelijk de kernactiva en de kernpassiva.

De verhouding tussen de kernactiva en de kernpassiva is de

liquiditeitsratio. Gegeven de gekozen uiterst conservatieve

wegingen wordt het afdoende geacht als de ratio onder 1,2

blijft. Ook in 2007 was dit voor de gehanteerde scenario's het

geval.

Ook de toezichthouder heeft uitgebreide richtlijnen voor het

meten en rapporteren van de liquiditeitspositie van de gehele Rabo

bank Groep. Deze liquiditeitspositie gemeten naar de richtlijnen van de

toezichthouder blijkt alleszins ruim. De aanwezige liquiditeiten overschreden de eis gemid

deld met 7%.

Informeren van beleggers en kapitaalverschaffers

Rabobank Nederland hecht behalve aan goede communicatie met haar leden ook aan

goede en transparante communicatie met institutionele beleggers en andere geld- en kapi

taaiverschaffers. De afdeling Investor Relations informeert beleggers en kapitaalverschaffers

80

Rabobank Groep Jaarverslag 2007

via een speciaal voor deze doelgroep ingerichte website en via een elektronische nieuws

brief over de ontwikkelingen bij de Rabobank Groep. Deze afdeling staat tevens opgesteld

om alle door beleggers gevraagde relevante informatie te verstrekken en toe te lichten.

Daarnaast worden institutionele beleggers en andere geld- en kapitaalverschaffers via

presentaties geïnformeerd over de financiële gang van zaken bij de Rabobank Groep.

In 2007 viel de Rabobank Groep in de prijzen met haar fundingactiviteiten op de kapitaal

markt. De Rabobank Groep werd door International Financial Review, een toonaangevend en

onafhankelijk vaktijdschrift, uitgeroepen tot'lssuer of the Vear'.

Het marktrisico betreft de waardeveranderingen van de handelsportefeuille als gevolg van

prijswijzigingen in de markt. De waardemutaties hebben onder andere betrekking op rentes,

aandelen, creditspreads, valuta's en sommige goederen. Dit risico wordt binnen de Rabo

bank Groep met name gelopen binnen Rabobank International en Robeco. Binnen deze

groepsonderdelen is er dan ook een specifieke afdeling marktrisicobeheer, die het marktrisico

dagelijks berekent en erover rapporteert. Voor de beheersing van dit risico is een passend

limietenstelsel ontwikkeld. Op geconsolideerd niveau wordt het risico weergegeven door de

zogenaamde Value at Risk. Deze maatstaf geeft, op basis van één jaar historische markt

ontwikkelingen, aan wat het maximale verlies is bij een gegeven betrouwbaarheidsniveau

onder 'normale' marktomstandigheden.

Om daarnaast de risico's onder'niet-normale'marktomstandigheden mee te wegen,

worden ook de gevolgen van bepaalde extreme gebeurtenissen - event risks - berekend.

Hierbij worden zowel historische scenario's geanalyseerd, bijvoorbeeld de crash van de

aandelenmarkten in 1987, als hypothetische scenario's, bijvoorbeeld de veronderstelling dat

alle rentes sterk oplopen. Ook wordt gebruik gemaakt van gevoeligheidsanalyses. Voor deze

zogenaamde event risks zijn limieten vastgesteld en als deze worden overschreden, wordt

door het management ingegrepen.

Value at risk

in miljoenen euro's 30.

25

20

15

10.

5_

0

In de bijgaande grafiek is het verloop van de Value at Risk gedurende het verslagjaar weer

gegeven. De Value at Risk bewoog in 2007 tussen 20 miljoen euro en 32 miljoen euro, met

een gemiddelde van 26 miljoen euro. Dit betekent dat met een betrouwbaarheid van 97,5%

onder normale omstandigheden het verwachte verlies op één dag maximaal 32 miljoen euro

bedroeg in 2007. Door de wijze van berekenen is de hoogte van de Value at Risk het gevolg

van zowel historische marktontwikkelingen als van de ingenomen posities. Door de toegenomen

onrust op de financiële markten en door de relatief grote bewegingen in met name de

creditspreads, is de Value at Risk in de tweede helft van 2007 met ruim 40% gestegen.

Zoals weergegeven in de bijgaande tabel, kan de Value at Risk van de handelsportefeuilles

worden onderverdeeld in een aantal componenten. De waarde van de handelsportefeuilles

is voornamelijk gevoelig voor veranderingen in creditspreads, rente en aandelenkoersen.

Met name de posities die gevoelig zijn voor veranderingen van de creditspreads hebben

sinds het begin van de crisis op de financiële markten in augustus 2007 negatieve waarde-

ontwikkelingen laten zien. Er wordt een diversificatievoordeel behaald doordat tegen

gestelde posities van verschillende boeken elkaar deels opheffen. Dit reduceert het totale

81

/erslag raad van bestuur