Landenrisico

Renterisico

Liquiditeitsrisico en funding

verbonden tegenpartijen in aanmerking wordt genomen. Voorts wordt de volledige expo-

sure op de cliënt als impaired aangemerkt, ook als daarvoor bijvoorbeeld volledige dekking

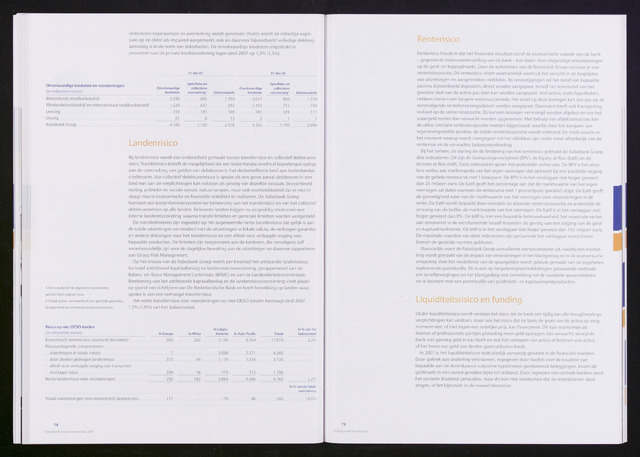

aanwezig is in de vorm van zekerheden. De onvolwaardige kredieten uitgedrukt in

procenten van de private kredietverlening lagen eind 2007 op 1,2% (1,3%).

31-dec-07

31-dec-06

Onvolwaardige kredieten en voorzieningen

(in miljoenen euro's)

Onvolwaardige

kredieten

Specifieke en

collectieve

voorziening5

Balanswaarde

Onvolwaardige

kredieten

Specifieke en

collectieve

voorziening5

Balanswaarde

Binnenlands retailbankbedrijf

2.598

895

1.703

2.617

866

1.750

Wholesalebankbedrijf en internationaal retailbankbedrijf

1.229

637

592

1.455

713

743

Leasing

350

181

169

281

169

111

Overig

21

8

13

2

1

1

Rabobank Groep

4.198

1.720

2.478

4.355

1.749

2.606

Bij landenrisico wordt een onderscheid gemaakt tussen transferrisico en collectief debiteuren

risico. Transferrisico betreft de mogelijkheid dat een buitenlandse overheid beperkingen oplegt

aan de overmaking van gelden van debiteuren in het desbetreffende land aan buitenlandse

crediteuren. Van collectief debiteurenrisico is sprake als een groot aantal debiteuren in een

land niet aan de verplichtingen kan voldoen als gevolg van dezelfde oorzaak, bijvoorbeeld

oorlog, politieke en sociale onrust, natuurrampen, maar ook overheidsbeleid dat er niet in

slaagt macro-economische en financiële stabiliteit te realiseren. De Rabobank Groep

hanteert een landenlimietensysteem ter beheersing van het transferrisico en van het collectief

debiteurenrisico op alle landen. Relevante landen krijgen na zorgvuldig onderzoek een

interne landenrisicorating, waarna transferlimieten en generale limieten worden vastgesteld.

De transferlimieten zijn ingesteld op het zogenoemde netto transferrisico dat gelijk is aan

de totale uitzettingen verminderd met de uitzettingen in lokale valuta, de verkregen garanties

en andere dekkingen voor het transferrisico en een aftrek voor verlaagde weging van

bepaalde producten. De limieten zijn toegewezen aan de kantoren, die vervolgens zelf

verantwoordelijk zijn voor de dagelijkse bewaking van de uitzettingen en daarover rapporteren

aan Group Risk Management.

Op het niveau van de Rabobank Groep wordt per kwartaal het uitstaande landenrisico,

inclusief additioneel kapitaalbeslag en landenrisicovoorziening, gerapporteerd aan de

Balans- en Risico Management Commissie (BRMC) en aan de Landenlimietencommissie.

Berekening van het additionele kapitaalbeslag en de landenrisicovoorziening vindt plaats

s Dit is exclusief de algemene voorziening op grond van richtlijnen van De Nederlandsche Bank en heeft betrekking op landen waar

ad 635 (583) miljoen euro. sprake is van een verhoogd transferrisico.

6Totaal activa, vermeerderd met gestelde garanties, Het netto transferrisico vóór voorzieningen op niet-OESO-landen bedraagt eind 2007

borgtochten en onbenutte kredietfaciliteiten. 1,2% (1,0%) van het balanstotaal.

Risico op niet OESO-landen

(in miljoenen euro's)

Economisch landenrisico (exclusief derivaten)0

Risicoverlagende componenten:

- uitzettingen in lokale valuta

- door derden gedragen landenrisico

- aftrek voor verlaagde weging van transacties

met lager risico

Netto landenrisico vóór voorzieningen

Totaal voorzieningen voor economisch landenrisico

In Europa

924

7

373

294

250

In Latijns-

In Afrika Amerika In Azië/ Pacific

16

182

3.088

1.179

3.171

1.534

Totaal

17.974

6.266

3.130

1.796

6.783

In van het

balanstotaal

U%

In van de totale

voorziening

78

Rabobank Groep Jaarverslag 2007

Renterisico houdt in dat het financiële resultaat en/of de economische waarde van de bank

- gegeven de balanssamenstelling van de bank - kan dalen door ongunstige ontwikkelingen

op de geld- en kapitaalmarkt. Door de activiteiten van de Rabobank Groep ontstaat er een

renterisicopositie. Dit renterisico vloeit voornamelijk voort uit het verschil in de looptijden

van uitzettingen en aangetrokken middelen. Bij rentestijgingen zal het tarief van bepaalde

passiva, bijvoorbeeld deposito's, direct worden aangepast, terwijl het rentetarief van het

grootste deel van de activa pas later kan worden aangepast. Veel activa, zoals hypotheken,

hebben immers een langere rentevastperiode. Het tarief op deze leningen kan dus pas op de

eerstvolgende renteherzieningsdatum worden aangepast. Daarnaast heeft ook klantgedrag

invloed op de renterisicopositie. Zo kunnen leningen vervroegd worden afgelost en kan het

spaargeld eerder dan verwacht worden opgenomen. Met behulp van afdektransacties kan

de aldus ontstane renterisicopositie worden bijgestuurd, waarbij door het aangaan van

tegenovergestelde posities, de totale renterisicopositie wordt verkleind. De mate waarin en

het moment waarop wordt overgegaan tot het afdekken zijn onder meer afhankelijk van de

rentevisie en de verwachte balansontwikkeling.

Bij het beheer, de sturing en de limitering van het renterisico gebruikt de Rabobank Groep

drie indicatoren. Dit zijn de basispuntgevoeligheid (BPV), de Equity at Risk (EatR) en de

Income at Risk (latR). Deze indicatoren geven het potentiële verlies aan. De BPV is het abso

lute verlies aan marktwaarde van het eigen vermogen dat optreedt bij een parallelle stijging

van de gehele rentecurve met 1 basispunt. De BPV is in het verslagjaar niet hoger geweest

dan 25 miljoen euro. De EatR geeft het percentage aan dat de marktwaarde van het eigen

vermogen zal dalen wanneer de rentecurve met 1 procentpunt (parallel) stijgt. De EatR geeft

de gevoeligheid weer van de marktwaarde van het vermogen voor veranderingen in de

rente. De EatR wordt bepaald door enerzijds de absolute renterisicopositie en anderzijds de

omvang van de buffer, de marktwaarde van het vermogen. De EatR is in het verslagjaar niet

hoger geweest dan 8%. De la.tR is, met een bepaalde betrouwbaarheid, het maximale verlies

aan rentewinst in de eerstkomende twaalf maanden als gevolg van een stijging van de geld

en kapitaalmarktrente. De latR is in het verslagjaar niet hoger geweest dan 150 miljoen euro.

De maximale waarden van deze indicatoren zijn gedurende het verslagjaar ruimschoots

binnen de gestelde normen gebleven.

Maandelijks voert de Rabobank Groep aanvullende scenarioanalyses uit, waarbij een inschat

ting wordt gemaakt van de impact van veranderingen in het klantgedrag en in de economische

omgeving. Voor het modelleren van de spaargelden wordt gebruik gemaakt van de zogeheten

replicerende portefeuille. Dit is een op langetermijnontwikkelingen gebaseerde methode

om tariefbewegingen en het klantgedrag met betrekking tot de variabele spaarmiddelen

na te bootsen met een portefeuille van geldmarkt- en kapitaalmarktproducten.

Onder liquiditeitsrisico wordt verstaan het risico dat de bank niet tijdig aan alle (terugbetalings

verplichtingen kan voldoen, maar ook het risico dat de bank de groei van de activa op enig

moment niet, of niet tegen een redelijke prijs, kan financieren. Dit kan voorkomen als

klanten of professionele partijen plotseling meer geld opvragen dan verwacht, terwijl de

bank niet genoeg geld in kas heeft en ook het verkopen van activa of belenen van activa

of het lenen van geld van derden geen uitkomst biedt.

In 2007 is het liquiditeitsrisico nadrukkelijk aanwezig geweest in de financiële markten.

Door gebrek aan onderling vertrouwen, ingegeven door twijfels over de kwaliteit van

bepaalde aan de Amerikaanse subprime hypotheken gerelateerde beleggingen, kwam de

geldmarkt in een aantal gevallen bijna tot stilstand. Door ingrepen van centrale banken werd

het systeem draaiend gehouden, maar dit kon niet voorkomen dat de rentetarieven sterk

stegen, in het bijzonder in de maand december.