Kredietrisico

en vastgoedrisico. Voor de meeste subrisico's wordt een Value at Risk-model gebruikt, dat

specifiek voor elk van deze risicotypen is ontwikkeld. Ook voor renterisico in het bankenboek

wordt een Value at Risk-model gebruikt. Voor transferrisico en bedrijfsrisico zijn modellen

ontwikkeld die in het komende jaar verder verbeterd zullen worden.

Kredietbeleid

Het gunstige risicoprofiel van de kredietportefeuille van de Rabobank Groep is mede te

danken aan het prudente kredietacceptatiebeleid. Over de grotere aanvragen voor kredieten

wordt in commissieverband besloten. Daarbij is een structuur aangebracht van commissies

op diverse niveaus, waarbij de hoogte van de financiering bepalend is voor de vraag welke

commissie bevoegd is. Over de grootste financieringsaanvragen besluit de raad van bestuur

zelf. Een belangrijk uitgangspunt bij het acceptatiebeleid van de Rabobank Groep bij zakelijke

kredieten is het'ken uw klant'-principe. Dit houdt in dat alleen kredieten worden verstrekt

aan bedrijfscliënten waarvan de Rabobank Groep het management kent en dit integer en

deskundig acht. Daarnaast is de Rabobank Groep op de hoogte van de bedrijfstak waarin

de klant opereert en kan zij de financiële prestaties van haar klanten goed beoordelen.

De Rabobank Groep kent een aantal Krediet Beleids Commissies (KBC's): de KBC Rabobank

Groep, en de KBC's Wholesale en Retail. De KBC Rabobank Groep stelt het kredietrisicobeleid

op groepsniveau vast. De groepsonderdelen werken hun eigen kredietbeleid uit binnen dit

kader en stellen dit kredietbeleid vervolgens zelf vast. De KBC Retail doet dit voor het

binnenlands retailbankbedrijf en de KBC Wholesale voor het wholesalebankbedrijf en inter

nationaal retailbankbedrijf. In de KBC Rabobank Groep, waarvan de CFO de voorzitter is,

is de raad van bestuur vertegenwoordigd door drie leden. Ook van de KBC Wholesale en de

KBC Retail berust het voorzitterschap bij de CFO.

MVO in het kredietproces

In 2007 heeft de KBC Rabobank Groep goedkeuring verleend aan een voorstel over het op

formele wijze inbedden van maatschappelijk verantwoord ondernemen in het kredietproces.

MVO betekent ook maatschappelijk verantwoord financieren. Daartoe zijn MVO-richtlijnen

uitgewerkt en vastgesteld voor gebruik in het kredietproces. In dit kader wordt bij een

aanvraag voor een bedrijfskrediet onder meer beoordeeld of de activiteiten van de klant

voorkomen op de lijst met vanuit MVO-perspectief gevoelige activiteiten en of de klant

voldoet aan beleid of aanwijzingen ten aanzien van specifieke issues in een sector of een land.

Daar waar het particuliere klanten betreft, wordt de financiering alleen verstrekt als deze voor

de klant zelf ook verantwoord is. Klantbescherming en zorgplicht hebben hoge prioriteit.

Financieringsaanvragen worden uitsluitend in behandeling genomen als een compleet beeld

kan worden gevormd van het actuele klantprofiel. Om de klant te beschermen tegen een

onverantwoorde financiering - overkreditering - worden de gevolgen van de financiering

voor de financiële positie van de klant zorgvuldig in beeld gebracht. In 2007 heeft de

Rabobank Groep de CHF-code - gedragscode hypothecaire financieringen van het

Contactorgaan Hypothecair Financiers - over woningfinancieringen onderschreven en

overgenomen in haar kredietbeleid en kredietprocessen. Deze code hebben banken samen

vastgesteld. De belangrijkste aanpassingen in het kredietbeleid als gevolg van de CHF-code

betreffen de bepalingen over het berekenen van de maximale leencapaciteit van een

consument en de mogelijkheid om in bijzondere gevallen van deze bepalingen gefundeerd

af te wijken. Ook geeft de Rabobank Groep aandacht aan nazorg, hetgeen onderhoud en

informatieverstrekking gedurende de looptijd inhoudt.

Ontwikkeling van de kredietportefeuille

De kredieten aan private cliënten namen in 2007, mede door de sterk groeiende economie,

toe met 10% tot 356 (324) miljard euro. De kredietverlening bestaat voor 50% uit kredieten

aan particulieren, voornamelijk op basis van woninghypotheken. Verder bestaat de krediet

portefeuille voor 33% uit kredieten aan handel, industrie en dienstverlening (HID) en voor

17% uit kredieten aan de food agrisector.

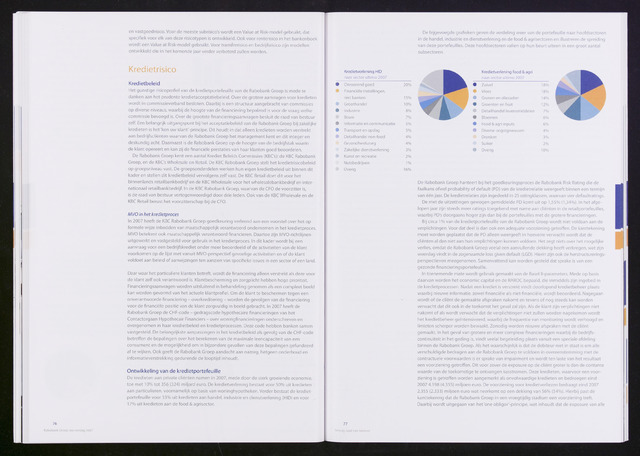

De bijgevoegde grafieken geven de verdeling weer van de portefeuille naar hoofdsectoren

in de handel, industrie en dienstverlening en de food agrisectoren en illustreren de spreiding

van deze portefeuilles. Deze hoofdsectoren vallen op hun beurt uiteen in een groot aantal

subsectoren.

Kredietverlening HID

naar sector ultimo 2007

Onroerend goed 20%

Financiële instellingen,

niet banken 15%

Groothandel 10%

Industrie 8%

Bouw 7%

Informatie en communicatie 5%

Transport en opslag 5%

Detailhandel non-food 4%

Gezondheidszorg 4%

Zakelijke dienstverlening 3%

Kunst en recreatie 2%

Nutsbedrijven 1%

Overig 16%

Kredietverlening food agri

naar sector ultimo 2007

Zuivel

Vlees 18%

Granen en oliezaden 14%

Groenten en fruit 12%

Detailhandel levensmiddelen 7%

Bloemen 6%

Food agri inputs 6%

Diverse oogstgewassen 4%

Dranken 3%

Suiker 2%

Overig 10%

De Rabobank Groep hanteert bij het goedkeuringsproces de Rabobank Risk Rating die de

faalkans ofwel probability of default (PD) van de kredietrelatie weergeeft binnen een termijn

van één jaar. De kredietrelaties zijn ingedeeld in 25 ratingklassen, waarvan vier defaultratings.

De met de uitzettingen gewogen gemiddelde PD komt uit op 1,55% (1,34%). In het afge

lopen jaar zijn steeds meer ratings toegekend met name aan cliënten in de retailportefeuilles,

waarbij PD's doorgaans hoger zijn dan bij de portefeuilles met de grotere financieringen.

Bij circa 1% van de kredietportefeuille van de Rabobank Groep wordt niet voldaan aan de

verplichtingen. Voor dat deel is dan ook een adequate voorziening getroffen. De kanttekening

moet worden geplaatst dat de PD alleen weergeeft in hoeverre verwacht wordt dat de

cliënten al dan niet aan hun verplichtingen kunnen voldoen. Het zegt niets over het mogelijke

verlies, omdat de Rabobank Groep veelal een aanvullende dekking heeft verkregen, wat zijn

weerslag vindt in de zogenaamde loss given default (LGD). Hierin zijn ook de herstructurerings

perspectieven meegenomen. Samenvattend kan worden gesteld dat sprake is van een

gezonde financieringsportefeuille.

In toenemende mate wordt gebruik gemaakt van de Basel ll-parameters. Mede op basis

daarvan worden het economie capital en de RAROC bepaald, die inmiddels zijn ingebed in

de kredietprocessen. Nadat een krediet is verstrekt vindt doorlopend kredietbeheer plaats

waarbij nieuwe informatie, zowel financiële als niet-financiële, wordt beoordeeld. Nagegaan

wordt of de cliënt de gemaakte afspraken nakomt en tevens of nog steeds kan worden

verwacht dat dit ook in de toekomst het geval zal zijn. Als de klant zijn verplichtingen niet

nakomt of als wordt verwacht dat de verplichtingen niet zullen worden nagekomen wordt

het kredietbeheer geïntensiveerd, waarbij de frequentie van monitoring wordt verhoogd en

limieten scherper worden bewaakt. Zonodig worden nieuwe afspraken met de cliënt

gemaakt. In het geval van grotere en meer complexe financieringen waarbij de bedrijfs-

continuïteit in het geding is, vindt veelal begeleiding plaats vanuit een speciale afdeling

binnen de Rabobank Groep. Als het waarschijnlijk is dat de debiteur niet in staat is om alle

verschuldigde bedragen aan de Rabobank Groep te voldoen in overeenstemming met de

contractuele voorwaarden is er sprake van impairment en wordt ten laste van het resultaat

een voorziening getroffen. Dit voor zover de exposure op de cliënt groter is dan de contante

waarde van de toekomstige te ontvangen kasstromen. Deze kredieten, waarvoor een voor

ziening is getroffen worden aangemerkt als onvolwaardige kredieten en bedroegen eind

2007 4.198 (4.355) miljoen euro. De voorziening voor kredietverliezen bedraagt eind 2007

2.355 (2.333) miljoen euro wat neerkomt op een dekking van 56% (54%). Hierbij past de

kanttekening dat de Rabobank Groep in een vroegtijdig stadium een voorziening treft.

Daarbij wordt uitgegaan van het 'one obligor'-principe, wat inhoudt dat de exposure van alle

77

Verslag raad van bestuur