ïil

Externe vermogenseis

Interne vermogenseis: economie capital

Aan de hand van de hiervoor genoemde principes is het risicobeleid binnen de Rabobank

Groep verankerd. Binnen de Rabobank Groep is een uitgebreid stelsel van limieten en

controls geïmplementeerd om alle risico's te beheersen.

Op 1 januari 2008 is het nieuwe kapitaalakkoord -'Basel II'- van kracht geworden voor de

Rabobank Groep. Dit akkoord vormt een integraal raamwerk voor het toezicht op banken en

bestaat uit drie pijlers. In de eerste pijler wordt een aantal methodes voorgeschreven voor de

bepaling van de minimale vermogenseisen voor kredietrisico, marktrisico in de handelsboeken

en operationeel risico. De tweede pijler richt zich op de kwalitatieve beoordeling van het risico

management, de risicomodellen en de toepassing hiervan in de organisatie, terwijl de derde

pijler ingaat op de publicatie van het risicoprofiel en gebruikte risicomanagementtechnieken.

De Nederlandsche Bank heeft goedkeuring gegeven aan de Rabobank Groep om de Basel

ll-vermogenseisen volgens de meest geavanceerde benaderingen te bepalen. Hiertoe zijn in

de afgelopen jaren eigen risicomodellen ontwikkeld. Voor kredietrisico en voor operationeel

risico heeft de Rabobank Groep gekozen voor de Advanced Internal Ratings Based approach

(AIRB) respectievelijk de Advanced Measurement Approach (AMA). Tenslotte wordt ook voor

marktrisico in de handelsboeken gebruik gemaakt van een door De Nederlandsche Bank

goedgekeurd intern ontwikkeld risicomodel.

De introductie van Basel II heeft een gunstige uitwerking op de vermogenseis voor de

Rabobank Groep. De totale vermogenseis per 31 december 2007 daalt met bijna 27% van

21,3 miljard euro op basis van de Basel l-regels naar 15,5 miljard euro op basis van de Basel

ll-regels. In de jaren 2008 en 2009 geldt er nog een ondergrens voor de Basel ll-vereisten van

respectievelijk 90% en 80% van de Basel l-vermogenseis. Het overgrote deel van de Basel

ll-vermogenseis hangt samen met kredietrisico (13,7 miljard euro). Verder zijn er vereisten

voor operationeel risico (1,4 miljard euro) en marktrisico (0,4 miljard euro). De reductie ten

opzichte van Basel I wordt voornamelijk veroorzaakt door het relatief lage risicoprofiel van

de omvangrijke hypotheekportefeuille. Daarnaast zorgt ook het meewegen van onderpand

onder Basel II tot een flinke reductie van de vermogenseis bij de zakelijke kredietverlening

en bij leasing.

Eind 2007 bedroeg het aanwezige tier 1 -kapitaal 28,5 miljard euro, hetgeen leidt tot een

tier 1-ratio onder Basel I van 10,7%. Uitgaande van de Basel ll-vereisten zou deze ratio

uitkomen op 14,7%.

De tweede pijler van Basel II geeft aan dat banken een interne risicomaatstaf moeten

hanteren waarbij, naast de risicotypen waarvoor de externe vermogenseis geldt, ook voor de

overige materiële risicotypen een interne vermogenseis wordt berekend. Deze interne risico

maatstaf heeft binnen de Rabobank Groep vorm gekregen door het introduceren van een

economie capitalraamwerk. Behalve voor kredietrisico, operationeel risico en marktrisico in

de handelsboeken, berekent de Rabobank Groep ook economie capital voor bedrijfsrisico,

renterisico, restwaarderisico, vastgoedrisico, transfer risico, verzekeringsrisico en voor het

risico op de overige activa. Behalve het opnemen van meer risicotypen, is een ander belang

rijk verschil tussen het interne economie capital en de externe vermogenseis het gebruikte

betrouwbaarheidsniveau. Voor de externe vermogenseis is door de toezichthouders een

betrouwbaarheidsniveau van 99,9% vastgesteld, wat erop neerkomt dat de kans dat er in

enig jaar onvoldoende kapitaal beschikbaar is om verliezen op te vangen, 1 op 1.000 is. Voor

de bepaling van het interne economie capital heeft de Rabobank Groep ervoor gekozen om

het veel hogere betrouwbaarheidsniveau van 99,99% aan te houden. Dit houdt in dat de

Rabobank Groep de interne vermogenseis zodanig heeft vastgesteld, dat die kans slechts

1 op 10.000 is. Dit komt overeen met deïriple A-ratingambitie van de Rabobank Groep en

leidt tot een aanmerkelijk conservatievere vermogenseis vergeleken met de eis van de

toezichthouder. Voor alle materiële risicotypen heeft de Rabobank Groep geavanceerde

modellen ontwikkeld om het economie capital te berekenen.

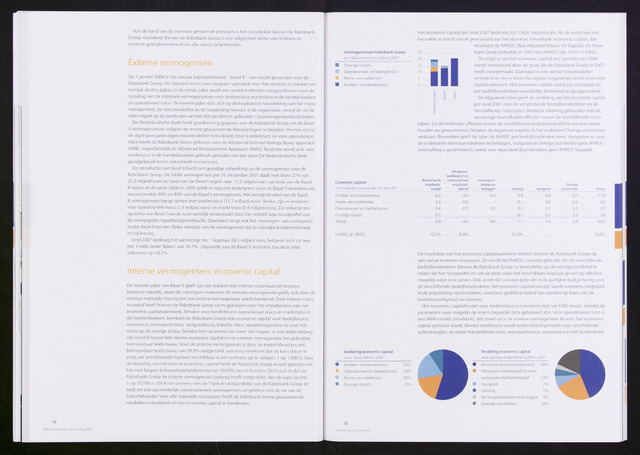

Vermogenseisen Rabobank Groep

in miljarden euro's ultimo 2007

Overige risico's

Operationeel- en bedrijfsrisico

Rente- en marktrisico

Krediet- en transferrisico

Het economie capital per eind 2007 bedroeg 20,5 (16,9) miljard euro. Als de winst van een

bepaalde activiteit wordt gerelateerd aan het daarvoor benodigde economie capital, dan

resulteert de RAROC (Risk Adjusted Return On Capital). De Rabo

bank Groep behaalde in 2007 een RAROC van 13,0% (13,8%).

De stijging van het economie capital ten opzichte van 2006

wordt veroorzaakt door de groei die de Rabobank Groep in 2007

heeft doorgemaakt. Daarnaast is een aantal risicomodellen

verbeterd en zijn er meer risicotypen opgenomen in het economie

capitalraamwerk. Het economie capital wordt per risicotype en

2 per bedrijfsonderdeel maandelijks berekend en gerapporteerd.

3 <2 <2 De bijgaande tabel geeft de verdeling van het economie capital

per eind 2007 over de verschillende bedrijfsonderdelen en de

verschillende risicotypen. Hierbij is rekening gehouden met de

aanwezige diversificatie-effecten tussen de verschillende risico

typen. De diversificatie-effecten tussen de verschillende bedrijfsonderdelen worden aange

houden op groepsniveau, hetgeen de negatieve waarde bij het onderdeel Overige activiteiten

verklaart. Bovendien geeft de tabel de RAROC per bedrijfsonderdeel weer. Aangezien er voor

de onderdelen Vermogensbeheer en beleggen, Vastgoed en Overige activiteiten geen RAROC-

doelstelling is gedefinieerd, wordt voor deze bedrijfsonderdelen geen RAROC bepaald.

Economie capital

(in miljarden euro's per 31-dec-07)

Binnenlands

retailbank-

bedrijf

Wholesale-

bankbedrijf en

internationaal

retailbank-

bedrijf

Krediet- en transferrisico

6,2

3,6

Rente- en marktrisico

2,2

0,5

Operationeel en bedrijfsrisico

0,4

0,5

Overige risico's

0J

Totaal

8,9

4,6

RAROC (in 2007) 15,1% 8,4%

Vermogens

beheer en Overige

beleggen Leasing Vastgoed activiteiten Totaal

0,3 0,8 0,6 -0,1 11,4

0,1 0,6 0,2 3,6

0,3 0,1 0,1 2,3 3,7

0J 0,1 1,5. 13

0,6 1,1 1,4 3,9 20,5

21,0% 13,0%

De resultaten van het economie capitalraamwerk worden binnen de Rabobank Groep op

een aantal terreinen toegepast. Zo wordt het RAROC-concept gebruikt om de verschillende

bedrijfsonderdelen binnen de Rabobank Groep te beoordelen op de winstgevendheid in

relatie tot het risicoprofiel en om op deze wijze het beschikbare kapitaal op een zo efficiënt

mogelijk wijze in te zetten. Ook wordt dit concept gebruikt in de jaarlijkse budgettering voor

de verschillende bedrijfsonderdelen. Het economie capitalconcept wordt eveneens toegepast

in de prijsstelling van kredieten, waardoor gedifferentieerd kan worden op basis van de

kredietwaardigheid van klanten.

Het economie capitalmodel voor kredietrisico is consistent met het AIRB-model, waarbij de

parameters waar mogelijk op intern bepaalde data gebaseerd zijn. Voor operationeel risico is

een AMA-model ontwikkeld, dat zowel voor de externe vermogenseis als voor het economie

capital gebruikt wordt. Binnen marktrisico wordt onderscheid gemaakt naar verschillende

subrisicotypen, te weten handelsboekrisico, restwaarderisico, valutarisico in het bankenboek

Verdeling economie capital

naar risico ultimo 2007

Krediet- en transferrisico

Operationeel en bedrijfsrisico

Rente- en marktrisico

Overige risico's

55%

Verdeling economie capital

naar groepsonderdelen ultimo 2007

Binnenlands retailbankbedrijf

44%

Wholesale bankbedrijf en inter

nationaal retailbankbedrijf

23%

Vastgoed

7%

Leasing

5%

Vermogensbeheer en beleggen

3%

Overige activiteiten

18%

75

Verslag raad van bestuur