Resultaatontwikkeling

Ambities en vooruitzichten

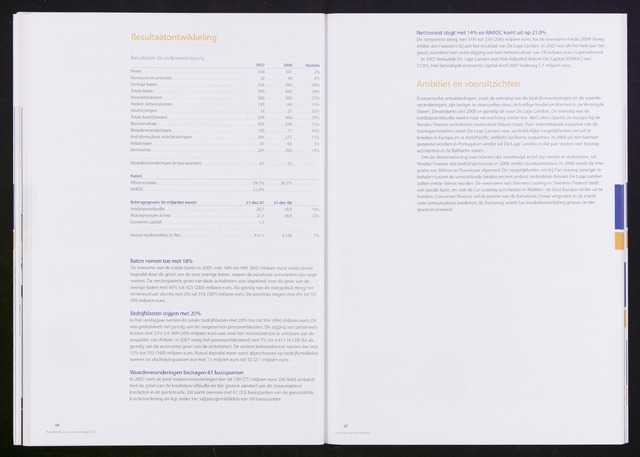

Resultaten (in miljoenen euro's)

2007

2006

Mutatie

Rente

518

507

2%

Honoraria en provisies

52

49

6%

Overige baten

425

286

49%

Totale baten

995

842

18%

Personeelskosten

369

305

21%

Andere beheerskosten

193

168

15%

Afschrijvingen

32

21

52%

Totale bedrijfslasten

594

494

20%

Brutoresultaat

401

348

15%

Waardeveranderingen

100

77

30%

Bedrijfsresultaat vóór belastingen

301

271

11%

Belastingen

67

65

3%

Nettowinst

234

206

14%

Waardeveranderingen (in basispunten)

61

53

Ratio's

Efficiencyratio

59,7%

58,7%

RAROC

21,0%

Balansgegevens (in miljarden euro's)

31-dec-07

31 -dec-06

Kredietportefeuille

20,7

18,9

10%

Risicogewogen activa

21,1

18,9

12%

Economie capital

1,1

Aantal medewerkers (in fte)

4.411

4.128

7%

Baten nemen toe met 18%

De toename van de totale baten in 2007, met 18% tot 995 (842) miljoen euro, werd vooral

bepaald door de groei van de post overige baten, waarin de autolease-activiteiten zijn opge

nomen. De verdergaande groei van deze activiteiten was bepalend voor de groei van de

overige baten met 49% tot 425 (286) miljoen euro. Als gevolg van de margedruk steeg het

renteresultaat slechts met 2% tot 518 (507) miljoen euro. De provisies stegen met 6% tot 52

(49) miljoen euro.

Bedrijfslasten stijgen met 20%

In het verslagjaar namen de totale bedrijfslasten met 20% toe tot 594 (494) miljoen euro. Dit

was grotendeels het gevolg van de toegenomen personeelskosten. De stijging van personeels

kosten met 21% tot 369 (305) miljoen euro was voor het merendeel toe te schrijven aan de

acquisitie van Athlon. In 2007 steeg het personeelsbestand met 7% tot 4.411 (4.128) fte als

gevolg van de autonome groei van de activiteiten. De andere beheerskosten namen toe met

15% tot 193 (168) miljoen euro. Vooral doordat meer werd afgeschreven op bedrijfsmiddelen

namen de afschrijvingslasten toe met 11 miljoen euro tot 32 (21) miljoen euro.

Waardeveranderingen bedragen 61 basispunten

In 2007 nam de post waardeveranderingen toe tot 100 (77) miljoen euro. Dit hield verband

met de groei van de kredietportefeuille en het grotere aandeel van de consumptieve

kredieten in de portefeuille. Dit komt overeen met 61 (53) basispunten van de gemiddelde

kredietverlening en ligt onder het vijfjaarsgemiddelde van 69 basispunten.

66

Rabobank Groep Jaarverslag 2007

Nettowinst stijgt met 14% en RAROC komt uit op 21,0%

De nettowinst steeg met 14% tot 234 (206) miljoen euro. Na de overname medio 2006 droeg

Athlon zes maanden bij aan het resultaat van De Lage Landen. In 2007 was dit het hele jaar het

geval, waardoor een extra stijging van het nettoresultaat van 18 miljoen euro is gerealiseerd.

In 2007 behaalde De Lage Landen een Risk Adjusted Return On Capital (RAROC) van

21,0%. Het benodigde economie capital eind 2007 bedroeg 1,1 miljard euro.

Economische ontwikkelingen, zoals de omvang van de bedrijfsinvesteringen en de waarde

veranderingen, zijn lastiger te voorspellen door de huidige kredietproblemen in de Verenigde

Staten. Desondanks ziet 2008 er gunstig uit voor De Lage Landen. De omvang van de

kredietportefeuille neemt naar verwachting verder toe. Wel zullen daarbij de marges bij de

Vendor Finance-activiteiten onder druk blijven staan. Voor internationale expansie van de

leasingactiviteiten zoekt De Lage Landen naar aantrekkelijke mogelijkheden om uit te

breiden in Europa en in Azië/Pacific, wellicht via kleine acquisities. In 2008 zal een kantoor

geopend worden in Portugal en verder wil De Lage Landen in dat jaar starten met leasing

activiteiten in de Baltische staten.

Om de dienstverlening naar klanten die wereldwijd actief zijn verder te verbeteren, zal

Vendor Finance zijn bedrijfsprocessen in 2008 verder standaardiseren. In 2008 wordt de inte

gratie van Athlon en Translease afgerond. De mogelijkheden om bij Car Leasing synergie te

behalen tussen de verschillende landen en met andere onderdelen binnen De Lage Landen

zullen verder benut worden. De overname van Siemens Leasing en Siemens Finance biedt

een goede basis om ook de Car Leasing-activiteiten in Midden- en Oost Europa verder uit te

breiden. Consumer Finance wil de positie van de Rabobank Groep vergroten in de markt

voor consumptieve kredieten. Bij Factoring wordt het kredietbeoordelingsproces verder

geautomatiseerd.