Strategie en doelstellingen

Markt en klanten

- Uitbreiding van de retailbankactiviteiten, door selectieve acquisities en door autonome groei.

- Versterken van de positie in de Nederlandse grootzakelijke markt.

- Toegevoegde waarde leveren aan klanten door kennisgedreven oplossingen gebaseerd op

uitgebreid food agrionderzoek.

- Jaarlijkse stijging van de nettowinst met 10 tot 15%.

De activiteiten van Rabobank International werden in 2007 beïnvloed door de kredietcrisis.

Als gevolg van de turbulentie op de financiële markten veranderde de marktomgeving voor

Global Financial Markets. Door de ontstane crisis nam het resultaat bij Global Financial

Markets af. Ook Leveraged Finance, gespecialiseerd in financieringen met veel vreemd

vermogen, werd geconfronteerd met sterk wijzigende marktomstandigheden als gevolg van

de crisis. Dit resulteerde in een daling van het aantal transacties in de tweede helft van 2007.

Het internationaal retailbankbedrijf ondervond nauwelijks hinder van de turbulentie op de

financiële markten. Hier waren vooral de lokale marktomstandigheden bepalend. Voor Rabo

bank International ontwikkelde de private-equitymarkt zich in 2007 gunstig. Dit resulteerde

bij de participaties in de fondsen van Gilde, het belang in Langholm en bij Rabo Private

Equity in positieve herwaarderingen en in de verkoop van een aantal belangen.

Krediet- en liquiditeitscrisis

De kredietcrisis heeft de afgelopen maanden diepe sporen nagelaten op de financiële

markten. Evenals andere financiële instellingen ondervindt de Rabobank hier negatieve

gevolgen van. Directe aanleiding voor de crisis waren de toenemende betalingsproblemen

van minder kredietwaardige hypotheekgevers in de Verenigde Staten als gevolg van de

gestegen rente en de dalende huizenprijzen. Omdat veel van deze zogeheten subprime

hypotheken de laatste jaren werden gesecuritiseerd, gebundeld en doorverkocht aan andere

partijen, was het onduidelijk waar precies de risico's lagen. Het gevolg was een gebrek aan

vertrouwen waardoor banken aan elkaar geen geld meer durfden uit te lenen en er

zodoende een acuut liquiditeitstekort optrad in de geldmarkt. Al snel breidde de crisis zich

uit tot de gehele kredietmarkt. Ook producten die niets met Amerikaanse subprime hypo

theken te maken hadden, werden hier door getroffen. De liquiditeit in veel tot voor kort

liquide markten verdween. Dat had grote gevolgen voor de waardering van posities. Als er

immers weinig of in het geheel niet meer wordt gehandeld in bepaalde financiële activa, is

het moeilijk de werkelijke waarde (fair value) vast te stellen. De prijsvorming in de markt

werd meer dan alleen een afspiegeling van het kredietrisico van de posities, ook het gebrek

aan liquiditeit komt sterk tot uitdrukking in de prijzen.

De onrust op de financiële markten heeft gevolgen voor de balans en de winst-en-verlies

rekening van de Rabobank Groep. Daarbij is onderscheid te maken naar effecten uit hoofde

van 'indirect subprime-exposure' en 'overige resultaat- en vermogenseffecten':

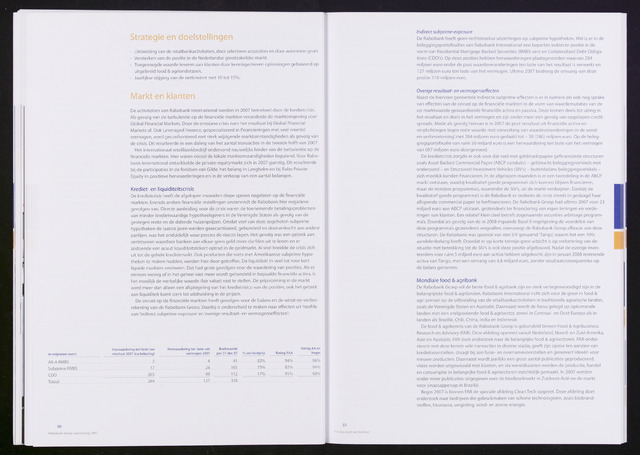

Herwaardering ten laste van Herwaardering ten laste van Boekwaarde Rating AA en

In miljoenen euro's resultaat 2007 (na belasting) vermogen 2007 per31-dec-07 van kostprijs Rating AAA hoger

Alt-A RMBS

2

4

41

82%

94%

Subprime RMBS

17

24

165

73%

82%

CDO

265

99

11?

17%

91%

Totaal

284

127

318

50

Rabobank Groep Jaarverslag 2007

Indirect subprime-exposure

De Rabobank heeft geen rechtstreekse uitzettingen op subprime hypotheken. Wel is er in de

beleggingsportefeuilles van Rabobank International een beperkte indirecte positie in de

vorm van Residential Mortgage Backed Securities (RMBS-sen) en Collateralized Debt Obliga-

tions (CDO's). Op deze posities hebben herwaarderingen plaatsgevonden waarvan 284

miljoen euro onder de post waardeveranderingen ten laste van het resultaat is verwerkt en

127 miljoen euro ten laste van het vermogen. Ultimo 2007 bedroeg de omvang van deze

positie 318 miljoen euro.

Overige resultaat- en vermogenseffecten

Naast de hiervoor genoemde indirecte subprime-effecten is er in ruimere zin ook nog sprake

van effecten van de onrust op de financiële markten in de vorm van waardemutaties van de

op marktwaarde gewaardeerde financiële activa en passiva. Deze komen deels tot uiting in

het resultaat en deels in het vermogen en zijn onder meer een gevolg van opgelopen credit-

spreads. Mede als gevolg hiervan is in 2007 de post'resultaat uit financiële activa en

verplichtingen tegen reële waarde met verwerking van waardeveranderingen in de winst

en-verliesrekening' met 284 miljoen euro gedaald tot - 38 (246) miljoen euro. Op de beleg

gingsportefeuille van ruim 50 miljard euro is een herwaardering ten laste van het vermogen

van 697 miljoen euro doorgevoerd.

De kredietcrisis zorgde er ook voor dat veel met geldmarktpapier gefinancierde structuren

zoals Asset Backed Commercial Paper (ABCP conduits) - geldmarkt beleggingsvehikels met

onderpand - en Structured Investment Vehicles (SIV's) - buitenbalans beleggingsvehikels -

zich moeilijk konden financieren. In de afgelopen maanden is er een tweedeling in de ABCP

markt ontstaan, waarbij kwalitatief goede programma's zich kunnen blijven financieren,

maar de mindere programma's, waaronder de SIV's, uit de markt verdwijnen. Dankzij de

kwalitatief goede programma's is de Rabobank er ondanks de crisis steeds in geslaagd haar

aflopende commercial paper te herfinancieren. De Rabobank Groep had ultimo 2007 voor 23

miljard euro aan ABCP uitstaan, grotendeels ter financiering van eigen leningen en vorde

ringen van klanten. Een relatief klein deel betreft zogenaamde securities arbitrage program

ma's. Doordat als gevolg van de in 2008 ingaande Basel ll-regelgeving de voordelen van

deze programma's grotendeels wegvallen, overweegt de Rabobank Groep afbouw van deze

structuren. De Rabobank was sponsor van een SIV genaamd 'Tango', waarin het een 10%

aandelenbelang heeft. Doordat er op korte termijn geen uitzicht is op verbetering van de

situatie met betrekking tot de SIV's is ook deze positie afgebouwd. Nadat de overige inves

teerders voor ruim 5 miljard euro aan activa hebben uitgekocht, zijn in januari 2008 resterende

activa van Tango, met een omvang van 4,8 miljard euro, zonder resultaatconsequenties op

de balans genomen.

Mondiale food agribank

De Rabobank Groep wil de beste food agribank zijn en sterk vertegenwoordigd zijn in de

belangrijkste food agrilanden. Rabobank International richt zich voor de groei in food

agri primair op de uitbreiding van de retailbankactiviteiten in traditionele agrarische landen,

zoals de Verenigde Staten en Australië. Daarnaast wordt de focus gelegd op opkomende

landen met een snelgroeiende food agrisector, zowel in Centraal- en Oost-Europa als in

landen als Brazilië, Chili, China, India en Indonesië.

De food agrikennis van de Rabobank Groep is gebundeld binnen Food Agribusiness

Research en Advisory (FAR). Deze afdeling opereert vanuit Nederland, Noord- en Zuid-Amerika,

Azië en Australië. FAR doet onderzoek naar de belangrijke food agrisectoren. FAR onder

steunt met deze kennis vele transacties in diverse stadia, geeft zijn opinie ten aanzien van

kredietvoorstellen, draagt bij aan fusie- en overnamevoorstellen en genereert ideeën voor

nieuwe producten. Daarnaast wordt jaarlijks een groot aantal publicaties geproduceerd,

visies worden uitgewisseld met klanten, en via wereldkaarten worden de productie, handel

en consumptie in belangrijke food agrisectoren inzichtelijk gemaakt. In 2007 werden

onder meer publicaties uitgegeven over de biodieselmarkt in Zuidoost-Azië en de markt

voor sinaasappelsap in Brazilië.

Begin 2007 is binnen FAR de speciale afdeling Clean Tech opgezet. Deze afdeling doet

onderzoek naar bedrijven die gebruikmaken van schone technologieën, zoals biobrand

stoffen, biomassa, vergisting, wind- en zonne-energie.