Risicomanagement

De Rabobank Groep kiest voor een bescheiden risicoprofiel. In het

verslagjaar werd deze keuze in de praktijk getest. Het jaar 2001 werd

immers gekenmerkt door ontwikkelingen die de soliditeit van het

financiële systeem danig op de proef stelden.

Rabobank Groep Jaarverslag 2001

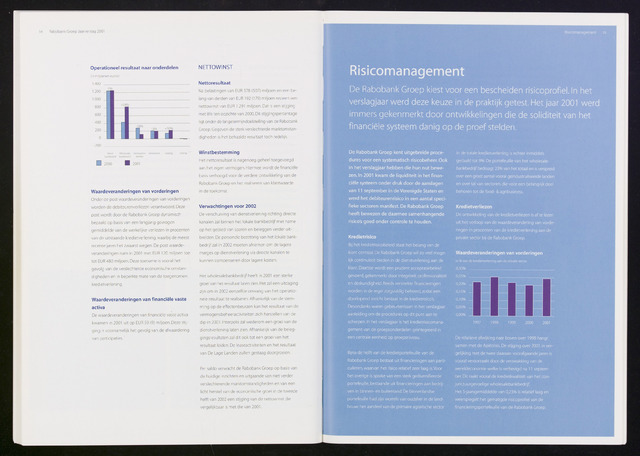

Operationeel resultaat naar onderdelen

(in miljoenen euro's)

1.400

2000 I 2001

Waardeveranderingen van vorderingen

Onder de post waardeveranderingen van vorderingen

worden de debiteurenverliezen verantwoord. Deze

post wordt door de Rabobank Groep dynamisch

bepaald op basis van een langjarig gewogen

gemiddelde van de werkelijke verliezen in procenten

van de uitstaande kredietverlening, waarbij de meest

recente jaren het zwaarst wegen. De post waarde

veranderingen nam in 2001 met EUR 120 miljoen toe

tot EUR 480 miljoen. Deze toename is vooral het

gevolg van de verslechterde economische omstan

digheden en in beperkte mate van de toegenomen

kredietverlening.

Waardeveranderingen van financiële vaste

activa

De waardeveranderingen van financiële vaste activa

kwamen in 2001 uit op EUR 59 (9) miljoen. Deze stij

ging is voornamelijk het gevolg van de afwaardering

van participaties.

NETTOWINST

Nettoresultaat

Na belastingen van EUR 578 (507) miljoen en een be

lang van derden van EUR 192 (179) miljoen resteert een

nettowinst van EUR 1.291 miljoen. Dat is een stijging

met 8% ten opzichte van 2000. Dit stijgingspercentage

ligt onder de langetermijndoelstelling van de Rabobank

Groep. Gegeven de sterk verslechterde marktomstan

digheden is het behaalde resultaat toch redelijk.

Winstbestemming

Het nettoresultaat is nagenoeg geheel toegevoegd

aan het eigen vermogen. Hiermee wordt de financiële

basis verhoogd voor de verdere ontwikkeling van de

Rabobank Groep en het realiseren van klantwaarde

in de toekomst.

Verwachtingen voor 2002

De verschuiving van dienstverlening richting directe

kanalen zal binnen het lokale bankbedrijf met name

op het gebied van sparen en beleggen verder uit

breiden. De personele bezetting van het lokale bank

bedrijf zal in 2002 moeten afnemen om de lagere

marges op dienstverlening via directe kanalen te

kunnen compenseren door lagere kosten.

Het wholesalebankbedrijf heeft in 2001 een sterke

groei van het resultaat laten zien. Het zal een uitdaging

zijn om in 2002 eenzelfde omvang van het operatio

nele resultaat te realiseren. Afhankelijk van de stem

ming op de effectenbeurzen kan het resultaat van de

vermogensbeheeractiviteiten zich herstellen van de

dip in 2001. Interpolis zal wederom een groei van de

dienstverlening laten zien. Afhankelijk van de beleg

gingsresultaten zal dit ook tot een groei van het

resultaat leiden. De leaseactiviteiten en het resultaat

van De Lage Landen zullen gestaag doorgroeien.

Per saldo verwacht de Rabobank Groep op basis van

de huidige inzichten en uitgaande van niet verder

verslechterende marktomstandigheden en van een

licht herstel van de economische groei in de tweede

helft van 2002 een stijging van de nettowinst die

vergelijkbaar is met die van 2001

Risicomanagement

De Rabobank Groep kent uitgebreide proce

dures voor een systematisch risicobeheer. Ook

in het verslagjaar hebben die hun nut bewe

zen. In 2001 kwam de liquiditeit in het finan

ciële systeem onder druk door de aanslagen

van 11 september in de Verenigde Staten en

werd het debiteurenrisico in een aantal speci

fieke sectoren manifest. De Rabobank Groep

heeft bewezen de daarmee samenhangende

risico's goed onder controle te houden.

Kredietrisico

Bij het kredietrisicobeleid staat het belang van de

klant centraal. De Rabobank Groep wil zo veel moge

lijk continuïteit bieden in de dienstverlening aan de

klant. Daartoe wordt een prudent acceptatiebeleid

gevoerd, gekenmerkt door integriteit, professionaliteit

en deskundigheid. Reeds verstrekte financieringen

worden in de regel zorgvuldig beheerd, zodat een

doorlopend inzicht bestaat in de kredietrisico's.

Desondanks waren gebeurtenissen in het verslagjaar

aanleiding om de procedures op dit punt aan te

scherpen. In het verslagjaar is het kredietrisicomana-

gement van de groepsonderdelen geïntegreerd in

een centrale eenheid op groepsniveau.

Bijna de helft van de kredietportefeuille van de

Rabobank Groep bestaat uit financieringen aan parti

culieren, waarvan het risico relatief zeer laag is. Voor

het overige is sprake van een sterk gediversifieerde

portefeuille, bestaande uit financieringen aan bedrij

ven in binnen- en buitenland. De binnenlandse

portefeuille had zijn wortels van oudsher in de land

bouw; het aandeel van de primaire agrarische sector

in de totale kredietverlening is echter inmiddels

gedaald tot 9%. De portefeuille van het wholesale

bankbedrijf bedraagt 23% van het totaal en is verspreid

over een groot aantal vooral geïndustrialiseerde landen

en over tal van sectoren, die voor een belangrijk deel

behoren tot de food- agribusiness.

Kredietverliezen

De ontwikkeling van de kredietverliezen is af te lezen

uit het verloop van de waardeverandering van vorde

ringen in procenten van de kredietverlening aan de

private sector bij de Rabobank Groep.

Waardeveranderingen van vorderingen

in van de kredietverlening aan de private sector

0,25%

0,05%

0,00%

De relatieve afwijking naar boven over 1998 hangt

samen met de Aziëcrisis. De stijging over 2001 in ver

gelijking met de twee daaraan voorafgaande jaren is

vooral veroorzaakt door de verzwakking van de

wereldeconomie welke is verhevigd na 11 septem

ber. Dit raakt vooral de kredietkwaliteit van het con

junctuurgevoelige wholesalebankbedrijf.

Het 5-jaarsgemiddelde van 0,23% is relatief laag en

weerspiegelt het gematigde risicoprofiel van de

financieringsportefeuille van de Rabobank Groep.