60 Rabobank Groep Jaarverslag 1999

Handel, industrie en dienstverlening

De handel, industrie en dienstverlening leende

in 1999 11,3 miljard (24%) meer. De totale

kredietverlening aan deze sector steeg tot

59,6 miljard.

Particulieren

Particulieren leenden in 1999 11,7 miljard

meer dan in 1998. Dat is een stijging met 20%.

De omvang van de kredietverlening aan parti

culieren bedroeg daarmee eind 1999 70,9

miljard. De drijfveer van deze ontwikkeling is

nog steeds de ontwikkeling van de woningmarkt.

Van de bij particulieren uitstaande kredieten

betreft 69,0 miljard hypothecaire leningen.

Groei alle kredietportefeuilles

De private kredietverlening door het lokale

bankbedrijf groeide met 15,2 miljard tot

109,4 miljard. Dat is een toename met 16%

ten opzichte van eind 1998.

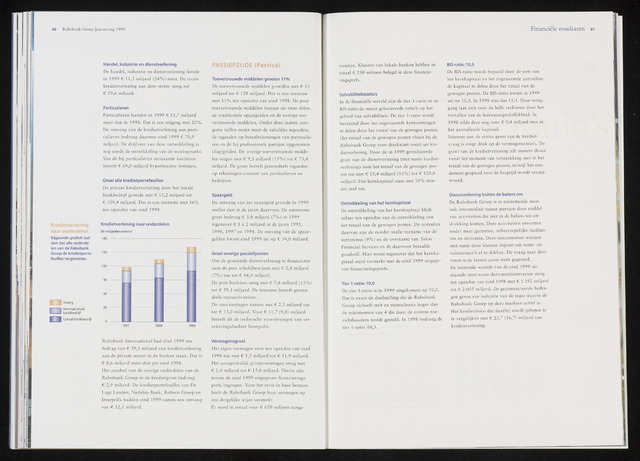

Kredietverlening

naar onderdelen

Bijgaande grafiek laat

zien dat alle onderde

len van de Rabobank

Groep de kredietporte

feuilles vergrootten.

Overig

j, Internationaal

bankbedrijf

Lokaal bankbedrijf

Kredietverlening naar onderdelen

(in miljarden euro's)

180

Rabobank International had eind 1999 een

bedrag van 39,1 miljard aan kredietverlening

aan de private sector in de boeken staan. Dat is

8,6 miljard meer dan per eind 1998.

Het aandeel van de overige onderdelen van de

Rabobank Groep in de kredietgroei bedroeg

2,9 miljard. De kredietportefeuilles van De

Lage Landen, Nedship Bank, Robeco Groep en

Interpolis hadden eind 1999 samen een omvang

van 12,1 miljard.

PASSIEFZIJDE (Passiva)

Toevertrouwde middelen groeien 11%

De toevertrouwde middelen groeiden met 13

miljard tot 128 miljard. Dat is een toename

met 11% ten opzichte van eind 1998. De post

toevertrouwde middelen bestaat uit twee delen:

de traditionele spaargelden en de overige toe

vertrouwde middelen. Onder deze laatste cate

gorie vallen onder meer de zakelijke tegoeden,

de tegoeden op betaalrekeningen van particulie

ren en de bij professionele partijen opgenomen

(dag)gelden. De overige toevertrouwde midde

len stegen met 9,3 miljard (15%) tot 73,4

miljard. De groei betreft grotendeels tegoeden

op rekeningen-courant van particulieren en

bedrijven.

Spaargeld

De omvang van het spaargeld groeide in 1999

sneller dan in de jaren daarvoor. De autonome

groei bedroeg 3,4 miljard (7%) in 1999

tegenover 1 a 2 miljard in de jaren 1995,

1996, 1997 en 1998. De omvang van de spaar

gelden kwam eind 1999 uit op 54,0 miljard.

Groei overige passiefposten

Om de groeiende dienstverlening te financieren

nam de post schuldbewijzen met 2,8 miljard

(7%) toe tot 44,0 miljard.

De post bankiers steeg met 7,6 miljard (15%)

tot 59,1 miljard. De toename betreft groten

deels repoactiviteiten.

De voorzieningen namen met 2,3 miljard toe

tot 13,0 miljard. Voor 11,7 (9,8) miljard

betreft dit de technische voorzieningen van ver

zekeringsdochter Interpolis.

Vermogensgroei

Het eigen vermogen nam ten opzichte van eind

1998 toe met 1,5 miljard tot 11,9 miljard.

Het aansprakelijk groepsvermogen steeg met

2,4 miljard tot 15,0 miljard. Hierin zijn

tevens de eind 1999 uitgegeven financierings

prefs begrepen. Voor het eerst in haar bestaan

heeft de Rabobank Groep haar vermogen op

een dergelijke wijze versterkt.

Er werd in totaal voor 650 miljoen aange-

Financiële resultaten 6i

trokken. Klanten van lokale banken hebben in

totaal 250 miljoen belegd in deze financie

ringsprefs.

Solvabiliteitsratio's

In de financiële wereld zijn de tier 1-ratio en de

BIS-ratio de meest gehanteerde ratio's op het

gebied van solvabiliteit. De tier 1-ratio wordt

berekend door het zogenaamde kernvermogen

te delen door het totaal van de gewogen posten.

Het totaal van de gewogen posten vloeit bij de

Rabobank Groep voor driekwart voort uit kre

dietverlening. Door de in 1999 gerealiseerde

groei van de dienstverlening (met name krediet

verlening) nam het totaal van de gewogen pos

ten toe met 15,4 miljard (13%) tot 129,8

miljard. Het kernkapitaal nam met 10% min

der snel toe.

Ontwikkeling van het kernkapitaal

De ontwikkeling van het kernkapitaal blijft

achter ten opzichte van de ontwikkeling van

het totaal van de gewogen posten. De oorzaken

daarvan zijn de minder snelle toename van de

nettowinst (9%) en de overname van Tokai

Financial Services en de daarvoor betaalde

goodwill. Hier stond tegenover dat het kernka

pitaal werd versterkt met de eind 1999 uitgege

ven financieringsprefs.

Tier 1-ratio: 10,0

De tier 1-ratio is in 1999 uitgekomen op 10,0.

Dat is exact de doelstelling die de Rabobank

Groep zichzelf stelt en ruimschoots hoger dan

de minimumeis van 4 die door de externe toe

zichthouders wordt gesteld. In 1998 bedroeg de

tier 1-ratio 10,3.

BIS-ratio: 10,5

De BIS-ratio wordt bepaald door de som van

het kernkapitaal en het zogenaamde aanvullen

de kapitaal te delen door het totaal van de

gewogen posten. De BIS-ratio kwam in 1999

uit op 10,5. In 1998 was dat 11,1. Deze terug

gang laat zich voor de helft verklaren door het

vervallen van de ledenaansprakelijkheid. In

1998 telde deze nog voor 0,4 miljard mee in

het aanvullende kapitaal.

Inherent aan de sterke groei van de krediet-

vraag is enige druk op de vermogensratio's. De

groei van de kredietverlening telt immers direct

vanaf het moment van verstrekking mee in het

totaal van de gewogen posten, terwijl het ren

dement gespreid over de looptijd wordt verant

woord.

Dienstverlening buiten de balans om

De Rabobank Groep is in toenemende mate

ook intermediair tussen partijen door middel

van activiteiten die niet in de balans tot uit

drukking komen. Deze activiteiten omvatten

onder meer garanties, onherroepelijke facilitei

ten en derivaten. Deze instrumenten worden

met name door klanten ingezet om rente- en

valutarisico's af te dekken. De vraag naar deri

vaten is de laatste jaren sterk gegroeid.

De nominale waarde van de eind 1999 uit

staande (met name derivaten)contracten steeg

ten opzichte van eind 1998 met 1.192 miljard

tot 2.003 miljard. De gecontracteerde bedra

gen geven een indicatie van de mate waarin de

Rabobank Groep op deze markten actief is.

Het kredietrisico dat daarbij wordt gelopen is

te vergelijken met 23,7 (16,7) miljard aan

kredietverlening.