-

(-)

-

-

-

-

-

(-)

-

(-)

-

(-)

-

-

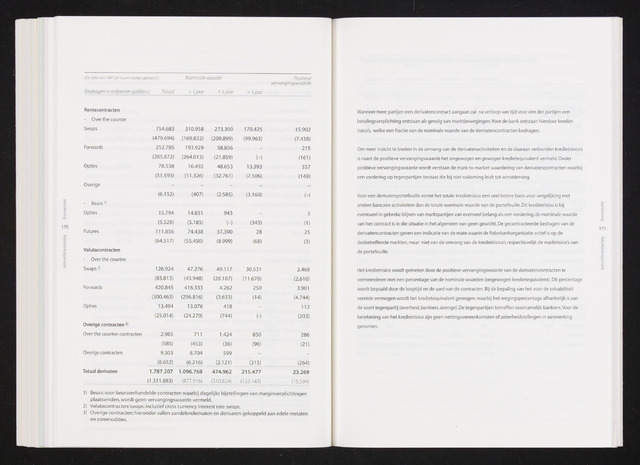

(Decijfers van 1997zijn tussen haaltjes geplaatst.) Nominale waarde

(bedragen in miljoenen guldens.) Totaal l jaar 1-5 jaar

Positieve

vervangingswaarde

>5 jaar

Rentecontracten

- Over the counter

Swaps

754.683

310.958

273.300

170.425

15.902

(479.694)

(169.832)

(209.899)

(99.963)

(7.438)

Forwards

252.785

193.929

58.856

215

(285.872)

(264.013)

(21.859)

(161)

Opties

78.538

16.492

48.653

13.393

357

(51.593)

(11.326)

(32.761)

(7.506)

(149)

Overige

(6.152)

(407)

(2.585)

(3.160)

- Beurs

Opties

15.794

14.851

943

3

(5.528)

(5.185)

(343)

(1)

Futures

111.856

74.438

37.390

28

25

(64.517)

(55.450)

(8.999)

(68)

(3)

Valutacontracten

- Over the counter

Swaps2)

126.924

47.276

49.117

30.531

2.468

(83.813)

(43.948)

(28.187)

(11.678)

(2.610)

Forwards

420.845

416.333

4.262

250

3.901

(300.463)

(296.816)

(3.633)

(14)

(4.744)

Opties

13.494

13.076

418

112

(25.014)

(24.270)

(744)

(203)

Overige contracten 3'

Over the counter-contracten

2.985

711

1.424

850

286

(585)

(453)

(36)

(96)

(21)

Overige contracten

9.303

8.704

599

(8.652)

(6.216)

(2.121)

(315)

(264)

Totaal derivaten

1.787.207

1.096.768

474.962

215.477

23.269

(1.311.883)

(877.916)

(310.824)

(123.143)

(15.594)

1Beurs: voor beursverhandelde contracten waarbij dagelijks bijstellingen van marginverplichtingen

plaatsvinden, wordt geen vervangingswaarde vermeld.

2) Valutacontracten/swaps: inclusief cross currency interest rate swaps.

3) Overige contracten: hieronder vallen aandelenderivaten en derivaten gekoppeld aan edele metalen

en commodities.

Wanneer twee partijen een derivatencontract aangaan zal na verloop van tijd voor één der partijen een

betalingsverplichting ontstaan als gevolg van marktbewegingen.Voor de bank ontstaan hierdoor krediet

risico's, welke een fractie van de nominale waarde van de derivatencontracten bedragen.

Om meer inzicht te bieden in de omvang van de derivatenactiviteiten en de daaraan verbonden kredietrisico's

is naast de positieve vervangingswaarde het ongewogen en gewogen kredietequivalent vermeld. Onder

positieve vervangingswaarde wordt verstaan de mark-to-market-waardering van derivatencontracten waarbij

een vordering op tegenpartijen bestaat die bij niet-nakoming leidt tot winstderving.

Voor een derivatenportefeuille vormt het totale kredietrisico een veel betere basis voor vergelijking met

andere bancaire activiteiten dan de totale nominale waarde van de portefeuille. Dit kredietrisico is bij

eventueel in gebreke blijven van marktpartijen van evenveel belang als een vordering; de nominale waarde

van het contract is in die situatie in het algemeen van geen gewicht. De gecontracteerde bedragen van de

171

derivatencontracten geven een indicatie van de mate waarin de Rabobankorganisatie actief is op de

S

desbetreffende markten, maar niet van de omvang van de kredietrisico's respectievelijk de marktrisico's van

de portefeuille.

Het kredietrisico wordt gemeten door de positieve vervangingswaarde van de derivatencontracten te

vermeerderen met een percentage van de nominale waarden (ongewogen kredietequivalent). Dit percentage

wordt bepaald door de looptijd en de aard van de contracten. Bij de bepaling van het voor de solvabiliteit

vereiste vermogen wordt het kredietequivalent gewogen, waarbij het wegingspercentage afhankelijk is van

de soort tegenpartij (overheid, bankiers, overige). De tegenpartijen betreffen voornamelijk bankiers. Voor de

berekening van het kredietrisico zijn geen nettingovereenkomsten of zekerheidstellingen in aanmerking

genomen.