doorgaans gepaard met levendige gedachtewisselingen over de

implicaties van de wijzigingen en lijkt daarmee een goede opmaat

voor de coöperatievernieuwing die in de komende jaren verder

gestalte zal krijgen.

Verschuiving van rente- naar provisieresultaat

De ontwikkeling van de Rabobankorganisatie tot 'Allfinanz-concern'

komt ook tot uitdrukking in de resultatenrekening van de lokale

Rabobanken. Daaruit komt een verdere verschuiving van rente-

margeresultaten naar provisieresultaten naar voren. De verwachting

is dat deze verschuiving zich verder zal doorzetten, aangezien de

druk op de rentemarge zal blijven bestaan vanwege de concurrentie

verhoudingen en het lage renteniveau.

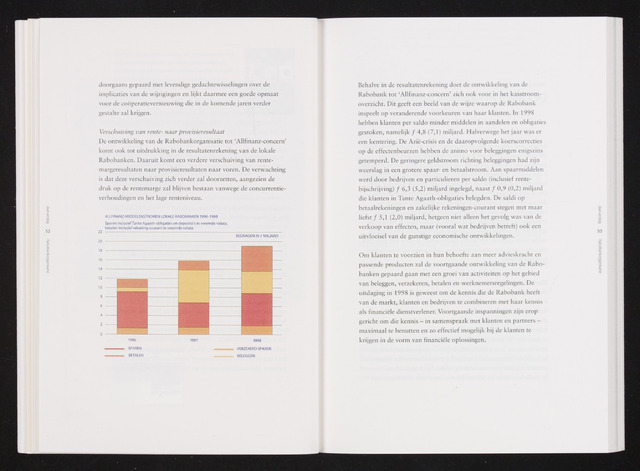

ALLFINANZ-MIDDELENSTROMEN LOKALE RABOBANKEN 1996-1998

Sparen inclusief Tante Agaath-obligaties en deposito's in vreemde valuta,

betalen inclusief rekening-courant in vreemde valuta

22

BEDRAGEN IN MILJARD

1996 1997 1998

SPAREN VERZEKERD SPAREN

BETALEN BELEGGEN

Behalve in de resultatenrekening doet de ontwikkeling van de

Rabobank tot 'Allfinanz-concern' zich ook voor in het kasstroom

overzicht. Dit geeft een beeld van de wijze waarop de Rabobank

inspeelt op veranderende voorkeuren van haar klanten. In 1998

hebben klanten per saldo minder middelen in aandelen en obligaties

gestoken, namelijk 4,8 (7,1) miljard. Halverwege het jaar was er

een kentering. De Azië-crisis en de daaropvolgende koerscorrecties

op de effectenbeurzen hebben de animo voor beleggingen enigszins

getemperd. De geringere geldstroom richting beleggingen had zijn

weerslag in een grotere spaar- en betaalstroom. Aan spaarmiddelen

werd door bedrijven en particulieren per saldo (inclusief rente

bijschrijving) 6,3 (5,2) miljard ingelegd, naast 0,9 (0,2) miljard

die klanten in Tante Agaath-obligaties belegden. De saldi op

betaalrekeningen en zakelijke rekeningen-courant stegen met maar

liefst 5,1 (2,0) miljard, hetgeen niet alleen het gevolg was van de

verkoop van effecten, maar (vooral wat bedrijven betreft) ook een

uitvloeisel van de gunstige economische ontwikkelingen.

Om klanten te voorzien in hun behoefte aan meer advieskracht en

passende producten zal de voortgaande ontwikkeling van de Rabo

banken gepaard gaan met een groei van activiteiten op het gebied

van beleggen, verzekeren, betalen en werknemersregelingen. De

uitdaging in 1998 is geweest om de kennis die de Rabobank heeft

van de markt, klanten en bedrijven te combineren met haar kennis

als financiële dienstverlener. Voortgaande inspanningen zijn erop

gericht om die kennis - in samenspraak met klanten en partners -

maximaal te benutten en zo effectief mogelijk bij de klanten te

krijgen in de vorm van financiële oplossingen.