Ondanks de voorspoedige ontwikkeling op de hypotheekmarkt is

een actievere benadering van de klant geboden. De sterke opkomst

van hypotheekbemiddelaars en het toenemend belang van make

laars zet de concurrentiepositie van de plaatselijke Rabobanken

onder druk. De hypotheekmarkt is vooral een markt van het juiste

moment. De nieuwe marketing- en distributiefilosofie voor het seg

ment Eigen Huis is erop gericht om de hypotheekadviseurs dit

moment, waarop klanten een besluit voor vele jaren nemen, beter

te laten benutten. Door de hypotheekadviseurs volledig voor hun

taak vrij te maken, kan de zo belangrijke toestroom van nieuwe

hypotheekklanten gewaarborgd blijven.

De belangstelling van klanten voor de in 1994 gelanceerde Cumu

lent Hypotheek is groot.

Dit Allfinanz-produkt combineert een lening met een verzekering,

waarbij de klant de mogelijkheid heeft de premie over diverse

spaar- en beleggingsvormen te spreiden. Van de klanten die een

nieuwe hypotheek afsloten, koos 10% voor dit nieuwe produkt.

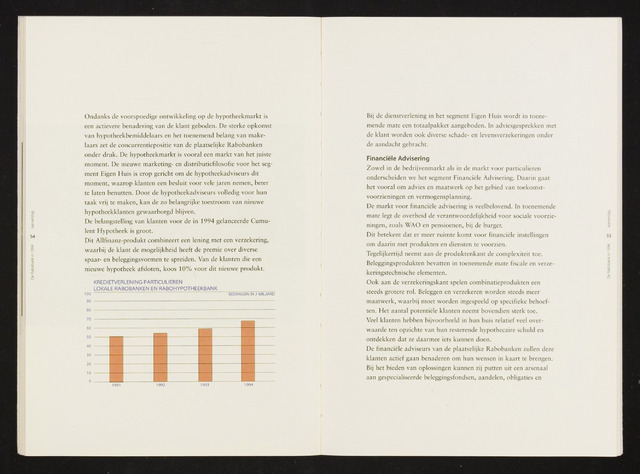

KREDIETVERLENING PARTICULIEREN

LOKALE RABOBANKEN EN RABOHYPOTHEEKBANK

100 BEDRAGEN IN MILJARD

Bij de dienstverlening in het segment Eigen Huis wordt in toene

mende mate een totaalpakket aangeboden. In adviesgesprekken met

de klant worden ook diverse schade- en levensverzekeringen onder

de aandacht gebracht.

Financiële Advisering

Zowel in de bedrijvenmarkt als in de markt voor particulieren

onderscheiden we het segment Financiële Advisering. Daarin gaat

het vooral om advies en maatwerk op het gebied van toekomst

voorzieningen en vermogensplanning.

De markt voor financiële advisering is veelbelovend. In toenemende

mate legt de overheid de verantwoordelijkheid voor sociale voorzie

ningen, zoals WAO en pensioenen, bij de burger.

Dit betekent dat er meer ruimte komt voor financiële instellingen

om daarin met produkten en diensten te voorzien.

Tegelijkertijd neemt aan de produktenkant de complexiteit toe.

Beleggingsprodukten bevatten in toenemende mate fiscale en verze

keringstechnische elementen.

Ook aan de verzekeringskant spelen combinatieprodukten een

steeds grotere rol. Beleggen en verzekeren worden steeds meer

maatwerk, waarbij moet worden ingespeeld op specifieke behoef

ten. Het aantal potentiële klanten neemt bovendien sterk toe.

Veel klanten hebben bijvoorbeeld in hun huis relatief veel over

waarde ten opzichte van hun resterende hypothecaire schuld en

ontdekken dat ze daarmee iets kunnen doen.

De financiële adviseurs van de plaatselijke Rabobanken zullen deze

klanten actief gaan benaderen om hun wensen in kaart te brengen.

Bij het bieden van oplossingen kunnen zij putten uit een arsenaal

aan gespecialiseerde beleggingsfondsen, aandelen, obligaties en