accent verlegd van startende ondernemin

gen naar participaties in gevestigde bedrij

ven. Het structureren en financieren van

enkele management 'buy outs' en 'buy ins'

zijn daar voorbeelden van.

Bij de fusiebemiddeling richt de Rabobank

het vizier in het bijzonder op de internatio

nale food- en agribusiness. In een stabilise

rende markt is het aandeel bij de aan- en

verkoopmandaten in het middelgrote

bedrijfsleven sterk gestegen. Het beleid

gericht op specialisatie - met naast food- en

agribusiness als speerpunten transport en

high-techbedrijven - werpt hier duidelijk

vruchten af.

Internationale dienstverlening

In het verslagjaar zijn weer enkele belang

rijke stappen gezet om de infrastructuur

voor de internationale dienstverlening door

de Rabobank verder uit te bouwen. Hierbij

wordt een tweesporenbeleid gevoerd.

Dit bestaat uit het opbouwen van een inter

nationaal netwerk van eigen vestigingen en

uit samenwerkingsovereenkomsten met

buitenlandse banken.

De eigen vestigingen leggen zich toe op

dienstverlening aan Nederlandse cliënten in

het buitenland en zijn tevens actief op de

lokale markt, met name richting food- en

agribusiness. Dit netwerk is in 1992 uitge

breid tot 50 (46) vestigingen buiten Neder

land. Nieuwe vestigingen zijn geopend in

Budapest, Buenos Aires en op het Kanaal

eiland Guernsey. Daarnaast opende dochter

Nedship Bank een kantoor in Hongkong.

In 1993 zal het netwerk van buitenlandse

vestigingen van de Rabobank worden uit

gebreid met kantoren in Mexico en - via

dochter Nedship Bank - in Noorwegen.

Het tweede spoor, de allianties met buiten

landse banken, is aanvullend op het eigen

vestigingennet en richt zich met name op

de Europese dienstverlening. Vooral inter

nationaal opererende relaties uit het mid

den- en kleinbedrijf kunnen hiervan profite

ren. Het fijnmazige netwerk van vestigingen

dat door de samenwerkingsverbanden is

ontstaan zorgt ervoor dat in alle regio's van

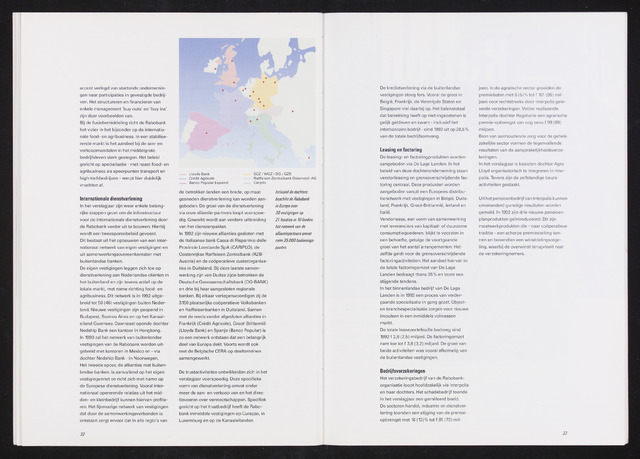

Lloyds Bank

Credit Agricole

Banco Popular Espanol

SGZ/WGZ/DG/GZB

Raiffeisen Zentralbank Österreich AG

Cariplo

de betrokken landen een brede, op maat

gesneden dienstverlening kan worden aan

geboden. De groei van de dienstverlening

via onze alliantie-partners loopt voorspoe

dig. Gewerkt wordt aan verdere uitbreiding

van het dienstenpakket.

In 1992 zijn nieuwe allianties gesloten met

de Italiaanse bank Cassa di Risparmio delle

Provincie Lombarde SpA (CARIPLO), de

Oostenrijkse Raiffeisen Zentralbank (RZB-

Austria) en de coöperatieve zusterorganisa

ties in Duitsland. Bij deze laatste samen

werking zijn van Duitse zijde betrokken de

Deutsche Genossenschaftsbank (DG-BANK)

en drie bij haar aangesloten regionale

banken. Bij elkaar vertegenwoordigen zij de

3.150 plaatselijke coöperatieve Volksbanken

en Raiffeisenbanken in Duitsland. Samen

met de reeds eerder afgesloten allianties in

Frankrijk (Crédit Agricole), Groot-Brittannië

(Lloyds Bank) en Spanje (Banco Popular) is

zo een netwerk ontstaan dat een belangrijk

deel van Europa dekt. Voorts wordt ook

met de Belgische CERA op deelterreinen

samengewerkt.

De trustactiviteiten ontwikkelden zich in het

verslagjaar voorspoedig. Deze specifieke

vorm van dienstverlening omvat onder

meer de aan- en verkoop van en het direc-

tievoeren over vennootschappen. Specifiek

gericht op het trustbedrijf heeft de Rabo

bank inmiddels vestigingen op Curagao, in

Luxemburg en op de Kanaaleilanden.

Inclusief de dochters

beschikt de Rabobank

in Europa over

30 vestigingen op

2! locatiesin 10 tanden;

het netwerk van de

alliantiepartners omvat

ruim 35.000 bedienings-

punten.

32

De kredietverlening via de buitenlandse

vestigingen steeg fors. Vooral de groei in

België, Frankrijk, de Verenigde Staten en

Singapore viel daarbij op. Het balanstotaal

dat betrekking heeft op niet-ingezetenen is

gelijk gebleven en kwam - inclusief het

interbancaire bedrijf - eind 1992 uit op 28,5%

van de totale bedrijfsomvang.

Leasing en factoring

De leasing- en factoringprodukten worden

aangeboden via De Lage Landen. In het

beleid van deze dochteronderneming staan

vendorleasing en grensoverschrijdende fac

toring centraal. Deze produkten worden

aangeboden vanuit een Europees distribu

tienetwerk met vestigingen in België, Duits

land, Frankrijk, Groot-Brittannië, Ierland en

Italië.

Vendorlease, een vorm van samenwerking

met leveranciers van kapitaal- of duurzame

consumptiegoederen, blijkt te voorzien in

een behoefte, getuige de voortgaande

groei van het aantal arrangementen. Het

zelfde geldt voor de grensoverschrijdende

factoringactiviteiten. Het aandeel hiervan in

de totale factoringomzet van De Lage

Landen bedraagt thans 35% en toont een

stijgende tendens.

In het binnenlandse bedrijf van De Lage

Landen is in 1992 een proces van verder

gaande specialisatie in gang gezet. Object

en branchespecialisatie zorgen voor nieuwe

impulsen in een inmiddels volwassen

markt.

De totale leaseportefeuille bedroeg eind

1992 f 2,8 (2,5) miljard. De factoringomzet

nam toe tot f 3,8 (3,2) miljard. De groei van

beide activiteiten was vooral afkomstig van

de buitenlandse vestigingen.

Bedrijfsverzekeringen

Het verzekeringsbedrijf van de Rabobank-

organisatie loopt hoofdzakelijk via Interpolis

en haar dochters. Het schadebedrijf toonde

in het verslagjaar een gemêleerd beeld.

De sectoren handel, industrie en dienstver

lening toonden een stijging van de premie

opbrengst met 16 (13)% tot f 81 (70) mil

joen. In de agrarische sector groeiden de

premiebaten met 6 (5)% tot f 101 (95) mil

joen voor rechtstreeks door Interpolis gele

verde verzekeringen. Verder realiseerde

Interpolis-dochter Hagelunie een agrarische

premie-opbrengst van nog eens f 99 (89)

miljoen.

Bron van aanhoudende zorg voor de gehele

zakelijke sector vormen de tegenvallende

resultaten van de aansprakelijkheidsverze

keringen.

In het verslagjaar is besloten dochter Agro

Lloyd organisatorisch te integreren in Inter

polis. Tevens zijn de zelfstandige beurs-

activiteiten gestaakt.

Uit het pensioenbedrijf van Interpolis kunnen

onveranderd gunstige resultaten worden

gemeld. In 1992 zijn drie nieuwe pensioen-

planprodukten geïntroduceerd. Dit zijn

maatwerkprodukten die - naar coöperatieve

traditie - een scherpe premiestelling ken

nen en bovendien een winstdelingsrege-

ling, waarbij de overwinst terugvloeit naar

de verzekeringnemers.

33