\Slag

rschiLi

vergroting van de politieke onzekerheid in

de aanloop naar de presidentsverkiezingen

en met name het zeer omvangrijke negatie

ve renteverschil met Duitsland zorgden in

de zomer voor een historisch dieptepunt

van de dollar ten opzichte van de Europese

valuta's. Na de crisis in het EMS, toen dui

delijk werd dat de Europese rentes een

dalende tendens hadden ingezet terwijl de

Amerikaanse economie geleidelijk aan

kracht begon te winnen, trad koersherstel

op.

Op de binnenlandse effectenmarkten ste

gen de aandelenkoersen in de eerste maan

den van het jaar flink, onder andere als

gevolg van een oplopende dollar en een

oplevende hoop op economisch herstel.

De koersval van de dollar, sombere berichten

uit het bedrijfsleven en magere economi

sche vooruitzichten zorgden daarna echter

voor een sterke daling van de aandelen

koersen, die pas in oktober werd gestuit.

Het rendement op aandelen lag in het ver

slagjaar per saldo beduidend onder dat op

obligaties. De handel in aandelen op de

Amsterdamse effectenbeurs boekte mede

daardoor slechts een bescheiden toename

van de omzet met 7,5%. De obligatiehandel

was aanzienlijk levendiger met een omzet

groei van bijna 40%.

Geld- en kapitaalmarkt

De koppeling van de gulden aan de Duitse

mark is in 1992 nog centraler in het mone

taire beleid komen te staan. Mede hierdoor

was het Nederlandse rentebeeld in hoge

mate een afspiegeling van het Duitse. Het

vasthoudende anti-inflatiebeleid van de

betrokken centrale banken gaf de markt

vertrouwen in de inflatie-ontwikkeling. Als

gevolg daarvan daalde reeds in het begin

van het verslagjaar de kapitaalmarktrente in

beide landen. De geringe economische

groei bood eveneens ruimte voor deze

daling. Aangezien de korte rente voorals

nog stabiel bleef, nam het negatieve ver

schil tussen de lange en de korte rente ver

der toe.

De Duitse discontoverhoging in juli 1992

vormde een trendbreuk in de rente-ontwik

keling. Deze verhoging gaf - samen met de

zwakke positie van de Amerikaanse dollar

in augustus en de perikelen rond het Ver

drag van Maastricht - de aanzet tot de oplo-

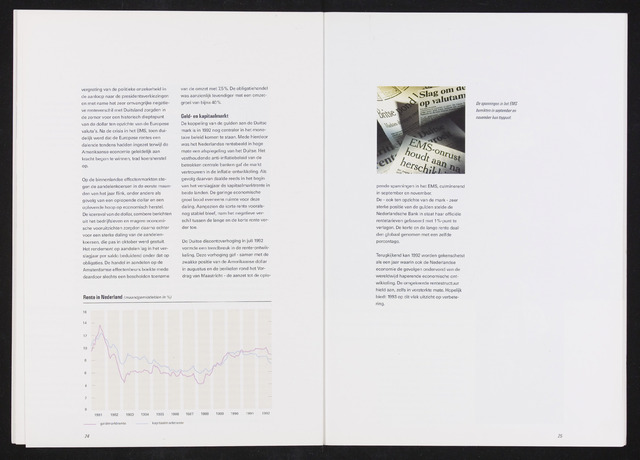

Rente in Nederland (maandgemiddelden in

J1 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

geldmarktrente kapitaalmarktrente

24

De spanningen in het EMS

bereikten in september en

november hun toppunt.

pende spanningen in het EMS, culminerend

in september en november.

De - ook ten opzichte van de mark - zeer

sterke positie van de gulden stelde de

Nederlandsche Bank in staat haar officiële

rentetarieven gefaseerd met 1 %-punt te

verlagen. De korte en de lange rente daal

den globaal genomen met een zelfde

percentage.

Terugkijkend kan 1992 worden gekenschetst

als een jaar waarin ook de Nederlandse

economie de gevolgen ondervond van de

wereldwijd haperende economische ont

wikkeling. De omgekeerde rentestructuur

hield aan, zelfs in versterkte mate. Hopelijk

biedt 1993 op dit vlak uitzicht op verbete

ring.

25