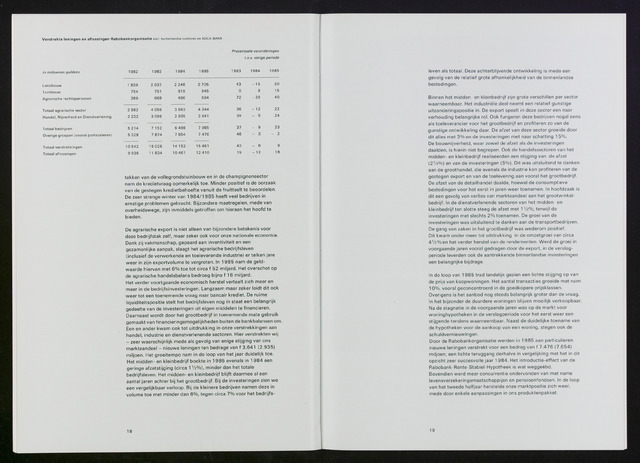

Verstrekte leningen en aflossingen Rabobankorganisatie excl buitenlandse kantoren en ADCA-BANK

Procentuele veranderingen

t.o.v. vorige periode

in miljoenen guldens

1982

1983

1984

1985

1983

1984

1985

Landbouw

1 839

2 637

2 248

2 705

43

- 15

20

Tuinbouw

754

751

819

945

0

9

15

Agrarische rechtspersonen

389

668

496

694

72

- 26

40

Totaal agrarische sector

2 982

4 056

3 563

4 344

36

- 12

22

Handel. Nijverheid en Dienstverlening

2 232

3 096

2 935

3 641

39

- 5

24

Totaal bedrijven

5 214

7 152

6 498

7 985

37

- 9

23

Overige groepen (vooral particulieren)

5 328

7 874

7 654

7 476

48

- 3

- 2

Totaal verstrekkingen

10 542

15 026

14 152

15 461

43

- 6

9

Totaal aflossingen

9 936

11 834

10461

12410

19

- 12

18

takken van de vollegrondstuinbouw en in de champignonsector

nam de kredietvraag opmerkelijk toe. Minder positief is de oorzaak

van de gestegen kredietbehoefte vanuit de fruitteelt te beoordelen.

De zeer strenge winter van 1 984/1 985 heeft veel bedrijven in

ernstige problemen gebracht. Bijzondere maatregelen, mede van

overheidswege, zijn inmiddels getroffen om hieraan het hoofd te

bieden.

De agrarische export is niet alleen van bijzondere betekenis voor

deze bedrijfstak zelf, maar zeker ook voor onze nationale economie.

Dank zij vakmanschap, gepaard aan inventiviteit en een

gezamenlijke aanpak, slaagt het agrarische bedrijfsleven

(inclusief de verwerkende en toeleverende industrie) er telken jare

weer in zijn exportvolume te vergroten. In 1 985 nam de geld

waarde hiervan met 6% toe tot circa f 52 miljard. Het overschot op

de agrarische handelsbalans bedroeg bijna f 1 6 miljard.

Het verder voortgaande economisch herstel vertaalt zich meer en

meer in de bedrijfsinvesteringen. Langzaam maar zeker leidt dit ook

weer tot een toenemende vraag naar bancair krediet. De ruime

liquiditeitspositie stelt het bedrijfsleven nog in staat een belangrijk

gedeelte van de investeringen uit eigen middelen te financieren.

Daarnaast wordt door het grootbedrijf in toenemende mate gebruik

gemaakt van financieringsmogelijkheden buiten de bankbalansen om.

Een en ander kwam ook tot uitdrukking in onze verstrekkingen aan

handel, industrie en dienstverlenende sectoren. Hier verstrekten wij

- zeer waarschijnlijk mede als gevolg van enige stijging van ons

marktaandeel - nieuwe leningen ten bedrage van f 3.641 (2.935)

miljoen. Het groeitempo nam in de loop van het jaar duidelijk toe.

Het midden- en kleinbedrijf boekte in 1 985 evenals in 1 984 een

geringe afzetstijging (circa 11/2%), minder dan het totale

bedrijfsleven. Het midden- en kleinbedrijf blijft daarmee al een

aantal jaren achter bij het grootbedrijf. Bij de investeringen zien we

een vergelijkbaar verloop. Bij de kleinere bedrijven namen deze in

volume toe met minder dan 6%, tegen circa 7% voor het bedrijfs-

18

leven als totaal. Deze achterblijvende ontwikkeling is mede een

gevolg van de relatief grote afhankelijkheid van de binnenlandse

bestedingen.

Binnen het midden- en kleinbedrijf zijn grote verschillen per sector

waarneembaar. Het industriële deel neemt een relatief gunstige

uitzonderingspositie in. De export speelt in deze sector een naar

verhouding belangrijke rol. Ook fungeren deze bedrijven nogal eens

als toeleverancier voor het grootbedrijf en profiteren zo van de

gunstige ontwikkeling daar. De afzet van deze sector groeide door

dit alles met 3% en de investeringen met naar schatting 1 5%.

De bouwnijverheid, waar zowel de afzet als de investeringen

daalden, is hierin niet begrepen. Ook de handelssectoren van het

midden- en kleinbedrijf realiseerden een stijging van de afzet

(21A%) en van de investeringen (5%). Dit was uitsluitend te danken

aan de groothandel, die evenals de industrie kon profiteren van de

gestegen export en van de toelevering aan vooral het grootbedrijf.

De afzet van de detailhandel daalde, hoewel de consumptieve

bestedingen voor het eerst in jaren weer toenamen. In hoofdzaak is

dit een gevolg van verlies van marktaandeel aan het grootwinkel

bedrijf. In de dienstverlenende sectoren van het midden- en

kleinbedrijf ten slotte steeg de afzet met 1 V2%, terwijl de

investeringen met slechts 2% toenamen. De groei van de

investeringen was uitsluitend te danken aan de transportbedrijven.

De gang van zaken in het grootbedrijf was wederom positief.

Dit kwam onder meer tot uitdrukking in de omzetgroei van circa

41/2%en het verder herstel van de rendementen. Werd de groei in

voorgaande jaren vooral gedragen door de export, in de verslag

periode leverden ook de aantrekkende binnenlandse investeringen

een belangrijke bijdrage.

In de loop van 1 985 trad landelijk gezien een lichte stijging op van

de prijs van koopwoningen. Het aantal transacties groeide met ruim

10%, vooral geconcentreerd in de goedkopere prijsklassen.

Overigens is het aanbod nog steeds belangrijk groter dan de vraag.

In het bijzonder de duurdere woningen blijven moeilijk verkoopbaar.

Na de stagnatie in de voorgaande jaren was op de markt voor

woninghypotheken in de verslagperiode voor het eerst weer een

stijgende tendens waarneembaar. Naast de duidelijke toename van

de hypotheken voor de aankoop van een woning, stegen ook de

schuldvernieuwingen.

Door de Rabobankorganisatie werden in 1 985 aan particulieren

nieuwe leningen verstrekt voor een bedrag van f 7.476 (7.654)

miljoen; een lichte teruggang derhalve in vergelijking met het in dit

opzicht zeer succesvolle jaar 1 984. Het introductie-effect van de

Rabobank-Rente-Stabiel-Hypotheek is wat weggeëbd.

Bovendien werd meer concurrentie ondervonden van met name

levensverzekeringsmaatschappijen en pensioenfondsen. In de loop

van het tweede halfjaar herstelde onze marktpositie zich weer,

mede door enkele aanpassingen in ons produktenpakket.

19