Als gevolg van onderlinge fusies nam het aantal aangesloten

banken met 1 3 af tot 942. Ultimo 1 984 boden zij via 2.385

(2.405) kantoren en 1.093 (1.085) zittingen hun diensten aan het

publiek aan.

Eind 1 984 werd aan de Nederlandse Scheepshypotheekbank NV

een onderhandse achtergestelde lening met warrants verstrekt.

Op grond van deze overeenkomst heeft Rabobank Nederland het

recht om gedurende vijfjaar maximaal een belang van 35% in het

aandelenkapitaal van de Nederlandse Scheepshypotheekbank te

verwerven. Deze transactie beoogt zowel de marktpositie van de

Nederlandse Scheepshypotheekbank NV als die van aangesloten

banken te versterken, onder meer ook door samenwerking.

In interbancair overleg is overeengekomen om in de eerste helft van

1 985 te komen tot een Geschillencommissie voor het Bankbedrijf.

Wanneer de klachtenprocedures bij de individuele banken niet tot

het gewenste resultaat leiden, kunnen particuliere relaties een

beroep doen op deze geschillencommissie. Binnen onze organisatie

dienen klachten van cliënten in eerste instantie door de des

betreffende aangesloten banken te worden behandeld, waarna men

zich ook nog tot Rabobank Nederland kan richten.

Balansontwikkeling en resultaat

Het geconsolideerde balanstotaal van onze organisatie kwam als

gevolg van de hiervoor beschreven ontwikkelingen uit op f 1 27,4

(11 8,3) miljard. Dat is 8 (7) %meer dan ultimo 1 983. De stijging

over 1 983 werd voor circa 2%geflatteerd door de consolidatie van

de ADCA-BANK. Wordt deze buiten beschouwing gelaten dan

resulteert over 1 984 een 3% sterkere balansgroei.

Het herstel in de aanwas van de toevertrouwde middelen bij de

aangesloten banken vormt hiervoor de belangrijkste verklaring.

Het balanstotaal van de gezamenlijke aangesloten banken nam

daardoor uiteindelijk toe met 6 (2)%; historisch gezien overigens

nog steeds een beperkte groei. De balanstelling van de Rabo-

hypotheekbank NV vertoonde wederom een lichte daling. Door de

ruime liquiditeitspositie van de meeste aangesloten banken was

evenals vorig jaar het beroep op haar aanvullende financierings-

taken per saldo gematigd.

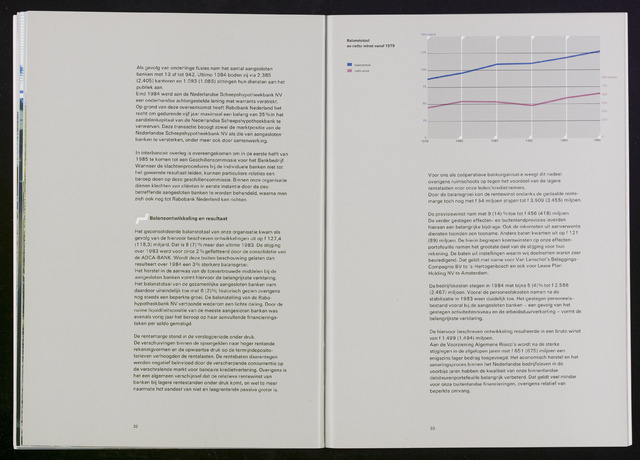

De rentemarge stond in de verslagperiode onder druk.

De verschuivingen binnen de spaargelden naar hoger rentende

rekeningvormen en de opwaartse druk op de termijndeposito-

tarieven verhoogden de rentelasten. De rentebaten daarentegen

werden negatief beïnvloed door de verscherpende concurrentie op

de verschralende markt voor bancaire kredietverlening. Overigens is

het een algemeen verschijnsel dat de relatieve rentewinst van

banken bij lagere rentestanden onder druk komt, en wel te meer

naarmate het aandeel van niet en laagrentende passiva groter is.

32

1979

1981

1983

Voor ons als coöperatieve bankorganisatie weegt dit nadeel

overigens ruimschoots op tegen het voordeel van de lagere

rentelasten voor onze leden/kredietnemers.

Door de balansgroei kon de rentewinst ondanks de gedaalde rente

marge toch nog met f 54 miljoen stijgen tot f 3.509 (3.455) miljoen.

De provisiewinst nam met 9(14) %toe tot f 456 (41 8) miljoen.

De verder gestegen effecten- en buitenlandprovisies leverden

hieraan een belangrijke bijdrage. Ook de inkomsten uit aanverwante

diensten toonden een toename. Andere baten kwamen uit op f 121

(89) miljoen. De hierin begrepen koerswinsten op onze effecten

portefeuille namen het grootste deel van de stijging voor hun

rekening. De baten uit instellingen waarin wij deelnemen waren zeer

bevredigend. Dat geldt met name voor Van Lanschot's Beleggings-

Compagnie BV te 's-Hertogenbosch en ook voor Lease Plan

Holding NV te Amsterdam.

De bedrijfskosten stegen in 1 984 met bijna 5 (4)% tot f2.586

(2.467) miljoen. Vooral de personeelskosten namen na de

stabilisatie in 1 983 weer duidelijk toe. Het gestegen personeels

bestand vooral bij de aangesloten banken - een gevolg van het

gestegen activiteitenniveau en de arbeidsduurverkorting - vormt de

belangrijkste verklaring.

De hiervoor beschreven ontwikkeling resulteerde in een bruto winst

van f 1.499 (1.494) miljoen.

Aan de Voorziening Algemene Risico's wordt na de sterke

stijgingen in de afgelopen jaren met f 651 (675) miljoen een

enigszins lager bedrag toegevoegd. Het economisch herstel en het

saneringsproces binnen het Nederlandse bedrijfsleven in de

voorbije jaren hebben de kwaliteit van onze binnenlandse

debiteurenportefeuille belangrijk verbeterd. Dat geldt veel minder

voor onze buitenlandse financieringen, overigens relatief van

beperkte omvang.

33