Toevertrouwde middelen

Voor de aanwas van spaarmiddelen in onze organisatie - in 1 983

sterk teruggevallen - bracht de verslagperiode een zeker herstel.

De toename beliep f 2.673 miljoen, tegenover slechts f 24 miljoen

in 1 983 en doorgaans circa f 4 miljard in de jaren daarvoor.

Het wegvallen van bepaalde, in zeker opzicht éénmalige, oorzaken

van de sterk negatieve ontwikkeling in 1 983 vormt de belangrijkste

verklaring voor deze gunstige ombuiging. Te noemen zijn in dit

verband de publikaties rond fiscaal anonieme tegoeden en de

vervroegde aflossing op leningen. In de spaarontwikkeling van

1 984 menen wij ook positieve effecten te bespeuren van ons in

april geïntroduceerde nieuwe Spaarbankmodel.

Een echt groeiherstel van onze traditionele middelen bij uitstek

wordt belemmerd door de nog steeds ongunstige inkomens

ontwikkeling van veel particulieren. Van verbeterende

vooruitzichten bij bepaalde groepen particulieren zal bovendien

aanvankelijk juist een negatieve uitwerking op spaarsaldi zijn te

verwachten. Verminderde onzekerheid omtrent het toekomstige

inkomen zal immers de neiging doen toenemen om uitgestelde

bestedingen te realiseren ten koste van spaartegoeden. Een andere

belangrijke factor die herstel ook op wat langere termijn in de

weg staat, is de fiscale bevoordeling van andere beleggingsvormen.

Gesteld moet worden dat de overheid daardoor ongelijke

concurrentieverhoudingen schept. Bij een toegenomen omvang van

de particuliere besparingen zien we de markt voor bankbesparingen

dan ook geleidelijk verder inkrimpen. Bovendien moet vooralsnog

rekening worden gehouden met aanhoudende rechtstreekse

concurrentie van staatsobligaties.

In april 1 984 hebben wij onze vernieuwde benadering van de

spaarmarkt geïntroduceerd. Duidelijkheid voor de spaarder door

middel van een op zijn behoefte toegesneden beperkt aantal

spaarvormen stond daarbij voorop. Mede daardoor hebben wij onze

marktpositie ruimschoots kunnen handhaven, nadat deze in de

voorgaande jaren fractioneel was teruggelopen.

Sedert midden 1 983 bleef de geldmarkt- en depositorente tamelijk

stabiel op een ten opzichte van de spaargeldrente normaal niveau.

Verschuivingen binnen de spaargelden van of naar particuliere

deposito's hebben sindsdien per saldo dan ook nauwelijks

plaatsgevonden. Wel bleek er een verder toenemende belang

stelling te bestaan voor de hoger rentende (vaste termijn) spaar

gelden.

Tegoeden op privé-rekeningen laten de laatste jaren een zeer

gematigde en relatief afnemende groei zien. In 1 982 f 426 miljoen,

over 1 983 f 365 miljoen en in het afgelopen jaar f 382 miljoen.

Het inflatietempo en de inkomensontwikkeling van veel particu

lieren spelen hierbij een rol. Het aantal rekeningen nam echter

20

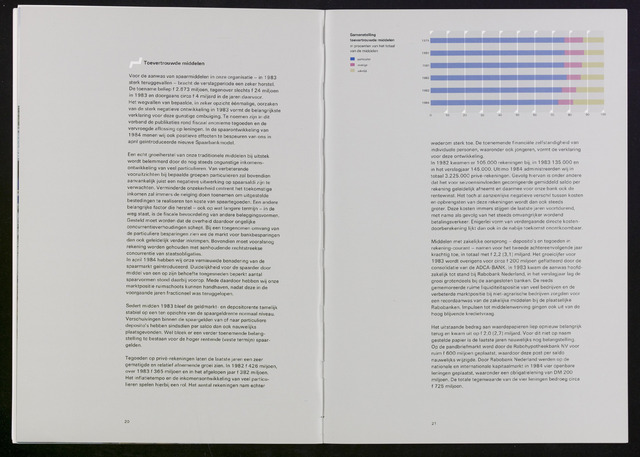

Samenstelling

toevertrouwde middelen

in procenten van het totaal

van de middelen

Hl particulier

H overige

zakelijk

wederom sterk toe. De toenemende financiële zelfstandigheid van

individuele personen, waaronder ook jongeren, vormt de verklaring

voor deze ontwikkeling.

In 1 982 kwamen er 105.000 rekeningen bij, in 1 983 1 35.000 en

in het verslagjaar 145.000. Ultimo 1 984 administreerden wij in

totaal 3.225.000 privé-rekeningen. Gevolg hiervan is onder andere

dat het voor seizoensinvloeden gecorrigeerde gemiddeld saldo per

rekening geleidelijk afneemt en daarmee voor onze bank ook de

rentewinst. Het toch al aanzienlijke negatieve verschil tussen kosten

en opbrengsten van deze rekeningen wordt dan ook steeds

groter. Deze kosten immers stijgen de laatste jaren voortdurend,

met name als gevolg van het steeds omvangrijker wordend

betalingsverkeer. Enigerlei vorm van verdergaande directe kosten-

doorberekening lijkt dan ook in de nabije toekomst onontkoombaar.

Middelen met zakelijke oorsprong - deposito's en tegoeden in

rekening-courant - namen voor het tweede achtereenvolgende jaar

krachtig toe, in totaal met f 2,2 (3,1miljard. Het groeicijfer voor

1 983 wordt overigens voor circa f 200 miljoen geflatteerd door de

consolidatie van de ADCA-BANK. In 1 983 kwam de aanwas hoofd

zakelijk tot stand bij Rabobank Nederland, in het verslagjaar lag de

groei grotendeels bij de aangesloten banken. De reeds

gememoreerde ruime liquiditeitspositie van veel bedrijven en de

verbeterde marktpositie bij niet-agrarische bedrijven zorgden voor

een recordaanwas van de zakelijke middelen bij de plaatselijke

Rabobanken. Impulsen tot middelenwerving gingen ook uit van de

hoog blijvende kredietvraag.

Het uitstaande bedrag aan waardepapieren liep opnieuw belangrijk

terug en kwam uit op f 2,0 (2,7) miljard. Voor dit niet op naam

gestelde papier is de laatste jaren nauwelijks nog belangstelling.

Op de pandbriefmarkt werd door de Rabohypotheekbank NV voor

ruim f 600 miljoen geplaatst, waardoor deze post per saldo

nauwelijks wijzigde. Door Rabobank Nederland werden op de

nationale en internationale kapitaalmarkt in 1 984 vier openbare

leningen geplaatst, waaronder een obligatielening van DM 200

miljoen. De totale tegenwaarde van de vier leningen bedroeg circa

f 725 miljoen.

21