L

de ongekend hoge reële rentevergoeding.

Een van de oorzaken van dit betrekkelijk lage

spaarniveau is ongetwijfeld de sterke

toeneming van het met geleend geld

verworven eigen woningbezit in de tweede

helft van de jaren zeventig. Dat heeft geleid

tot sparen achteraf via aflossingen.

Bovendien wordt in een toenemend aantal

gevallen de spaarcapaciteit gedrukt door de

hoge rente voor deze woningfinancieringen.

Ook de in recente jaren verhoogde fiscale

belangstelling voor (vormen van) spaar

gelden heeft onmiskenbaar een negatieve

invloed op de besparingen. In dat verband is

onder meer te wijzen op de perikelen rond de

fiscale behandeling van spaarbewijzen aan

toonder. Deze begonnen eind 1 979 en

leidden ertoe dat de belangstelling voor deze

toonderstukken sterk terugviel. Na een lichte

opleving in het begin van dit jaar valt sedert

medio 1 981 een daling waar te nemen.

Sedert 1 1 mei 1981 moet van handelingen

met nieuwe stukken een registratienota

worden opgemaakt. Het is waarschijnlijk dat

van de middelen die voorheen in deze vorm

werden aangehouden thans een deel naar

het buitenland wordt overgeheveld of zelfs in

de vorm van baar geld wordt opgepot.

In beide gevallen is dat geld niet beschikbaar

voor de financiering van binnenlandse

investeringen. Ook het toenemend beroep

van de overheid op de kapitaalmarkt

beïnvloedt de aanwas van spaarmiddelen bij

banken negatief. Zo heeft in 1 981 de Staat

meer dan de helft van het totale kapitaal

marktaanbod opgenomen. Financiering van

de gigantische overheidstekorten kan niet

buiten belangstelling uit het buitenland,

welke moet worden gewekt met hoge rente

percentages voor overheidsleningen, vaak

1 2% en hoger. Het spreekt vanzelf dat de

banken mede ter bescherming van hun

financieringsbronnen eveneens de

rentevergoedingen voor diverse spaar-

vormen moesten verhogen, met alle

gevolgen van dien voorde tarieven in de

kredietverlening.

Een meer positieve invloed op de

investeringen- endaarmeeopde werk

gelegenheid in ons land I - zou te verwachten

zijn, indien de overheid het rente-niveau

zou trachten te verlagen door het

bevorderen van vrijwillige besparingen, onder

meer door middel van fiscale faciliteiten.

In dat verband is te wijzen op de in de

Verenigde Staten onlangs geïntroduceerde

mogelijkheid van fiscale aftrek van

besparingen, voor zover deze worden

vastgezet op-spaarvormen (zogenaamde

Individual Retirement Accounts) die

geblokkeerd zijn tot een bepaalde leeftijd van

de houder. Ook de voortdurende nivellering

van de besteedbare inkomens heeft naar

onze overtuiging een drukkend effect op de

besparingen. In de afgelopen jaren is niet

gebleken, dat ervan hoge reële rente

vergoeding een positieve invloed uitgaat op

de spaarneiging. Wel echter heeft in het

verslagjaar de hoge rentestand voor met

name particuliere termijndeposito's

andermaal tot zeer omvangrijke

verschuivingen binnen de onderscheiden

vormen in de spaarmiddelen geleid.

Die verschuivingen gingen vooral ten koste

van de gewone dagelijks opvraagbare spaar

tegoeden en van de tegoeden met opzeg

termijn. Tegen het einde van het jaartrad

enige kentering op in de geschetste

ontwikkeling. De zuigkracht van de

particuliere termijndeposito- rekeningen

verminderde onder invloed van de dalende

depositotarieven. Daar tegenover ontstond

een sterke beweging naarde vaste termijn

spaarrekeningen, waarop onder invloed van

de concurrentieverhoudingen ook voor de

kortere termijnen relatief zeer hoge rente

percentages werden geboden.

De zogenaamde gebonden spaarvormen in

ons spaarmiddelenpakket, en met name die

voor jeugdige spaarders, mochten zich in een

goede belangstelling verheugen. Dat geldt

zeker voor het in het verslagjaar gewijzigde

Rabobank Kinderspaarplan. Het aantal bij

onze organisatie aangehouden spaar

rekeningen en particuliere deposito

rekeningen steeg in het verslagjaar met

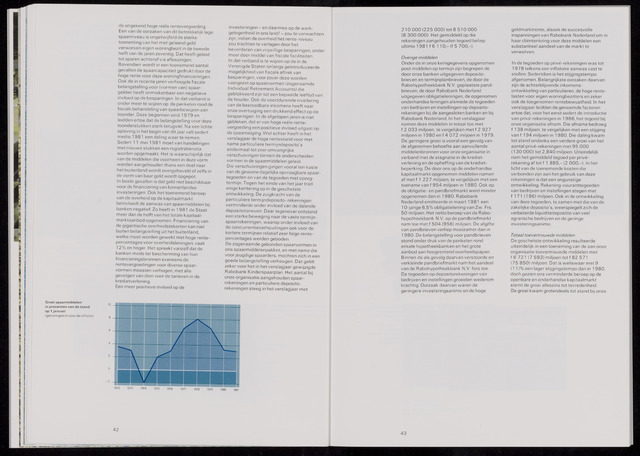

Groei spaarmiddelen

in procenten van de stand

op 1 januari

(gecorrigeerd voor de inflatie)

1972 1973 1974 1975 1976 1977 1978 1979

1980 1981

42

210 000(225 000) tot 8 510 000

(8 300 000). Het gemiddeld op die

rekeningen aangehouden tegoed beliep

ultimo 1 981 f 6 11 0,- (f 5 700,-).

Overige middelen

Onderde in onze kerngegevens opgenomen

post middelen op termijn zijn begrepen de

door onze banken uitgegeven deposito-

brieven en termijnplanbrieven, de door de

Rabohypotheekbank N.V. geplaatste pand

brieven, de door Rabobank Nederland

uitgegeven obligatieleningen, de opgenomen

onderhandse leningen alsmede de tegoeden

van bedrijven en instellingen op deposito

rekeningen bij de aangesloten banken en bij

Rabobank Nederland. In het verslagjaar

namen deze middelen in totaal toe met

f 2 033 miljoen, te vergelijken met f2 927

miljoen in 1980 en f4072 miljoen in 1979.

De geringere groei is vooral een gevolg van

de afgenomen behoefte aan aanvullende

middelenbronnen voor onze organisatie in

verband met de stagnatie in de krediet

verlening en de opheffing van de krediet

beperking. De door ons op de onderhandse

kapitaalmarkt opgenomen middelen namen

af metf 1 227 miljoen, te vergelijken met een

toename van f954 miljoen in 1 980. Ook op

de obligatie- en pandbriefmarkt werd minder

opgenomen dan in 1 980. Rabobank

Nederland emitteerde in maart 1 981 een

1 O-jarige 6,5% obligatielening van Zw. Frs.

50 miljoen. Het netto beroep van de Rabo

hypotheekbank N.V. op de pandbriefmarkt

nam toe met f 504 (956) miljoen. De afgifte

van pandbrieven verliep moeizamer dan in

1 980. De belangstelling voor pandbrieven

stond onder druk van de perikelen rond

enkele hypotheekbanken en het grote

aanbod aan hoogrentend overheidspapier.

Binnen de als gevolg daarvan verstoorde en

verkleinde pandbriefmarkt nam het aandeel

van de Rabohypotheekbank N.V. fors toe.

De tegoeden op depositorekeningen van

bedrijven en instellingen groeiden wederom

krachtig. Oorzaak daarvan waren de

geringere investeringsanimo en de hoge

geldmarktrente, alsook de succesvolle

inspanningen van Rabobank Nederland om in

haar cliëntenkring voor deze middelen een

substantieel aandeel van de markt te

verwerven.

In de tegoeden op privé-rekeningen was tot

1 978 telkens een inflatoire aanwas vast te

stellen. Sedertdien is het stijgingstempo

afgenomen. Belangrijkste oorzaken daarvan

zijn de achterblijvende inkomens

ontwikkeling van particulieren, de hoge rente

lasten voor eigen woningbezitters en zeker

ook de toegenomen rentebewustheid. In het

verslagjaar leidden de genoemde factoren

ertoe dat, voor het eerst sedert de introductie

van privé-rekeningen in 1 966, het tegoed bij

onze organisatie afnam. Die afname bedroeg

f138 miljoen, te vergelijken met een stijging

van f 1 94 miljoen in 1 980. Die daling kwam

tot stand ondanks een verdere groei van het

aantal privé-rekeningen met 95 000

(130 000) tot 2,840 miljoen. Uiteindelijk

nam het gemiddeld tegoed per privé-

rekening af totf 1 885,-(2 000,-). In het

licht van de toenemende kosten die

verbonden zijn aan het gebruik van deze

rekeningen is dat een ongunstige

ontwikkeling. Rekening-couranttegoeden

van bedrijven en instellingen stegen met

f171 (1 96) miljoen. Ook in de ontwikkeling

van deze tegoeden, te zamen met die van de

zakelijke deposito's, weerspiegelt zich de

verbeterde liquiditeitspositie van veel

agrarische bedrijven en de geringe

investeringsanimo.

Totaal toevertrouwde middelen

De geschetste ontwikkeling resulteerde

uiteindelijk in een toeneming van de aan onze

organisatie toevertrouwde middelen met

f6 721 (7 593) miljoen tot f 82 571

(75 850) miljoen. Dat is weliswaar met 9

(11)% een lager stijgingstempo dan in 1 980,

doch gezien ons verminderde beroep op de

openbare en onderhandse kapitaalmarkt

stemt de groei alleszins tot tevredenheid.

De groei kwam grotendeels tot stand bij onze

43