van de bedrijven zijn zij weinig optimistisch

gestemd. Te zamen met de hoge rentestand

leidt dat tot afneming van investeringen.

De lagere verstrekking van nieuwe leningen is

voorts een gevolg van de sterkere selectieve

houding van de Rabobanken onder invloed

van de toegenomen risico's van krediet

verlening in veel bedrijfssectoren.

Totaal bedrijven

Agrarische bedrijven alsmede bedrijven en

instellingen in de sectoren handel, nijverheid

en dienstverlening namen samen in het

verslagjaar nieuwe leningen op tot een

totaalbedrag van f 6 454 (8 587) miljoen,

25% minder dan in 1 980 en zelfs 32%

minder dan in 1 979. Het aandeel van

bedrijven nam daarmee af tot 54 (59)% van

de totale verstrekkingen.

Overige groepen

Aan overige groepen (in hoofdzaak

particulieren) werden in het verslagjaar

nieuwe leningen verstrekt voor een totaal

bedrag van f 5 598 (5 940) miljoen. Dat is

weliswaarslechts 6% minder dan in 1 980,

maar het ligt ruim 40% beneden dat van het

recordjaar 1 978. Het genoemde bedrag

beloopt 46 (41van de totale

verstrekkingen en heeft voor het overgrote

deel, te weten voorf 4 643 (4 938) miljoen,

betrekking op woningfinancieringen.

Tezamenmetf724(995)miljoen welke

voor dit doel aan bedrijven werd verstrekt,

was f 5 367 (5 933) miljoen of 45 (41van

alle nieuwe leningen bestemd voor de

financiering van het eigen woningbezit.

De situatie op de woningmarkt is in 1981

nog verslechterd ten opzichte van 1 980, toen

reeds van een impasse kon worden

gesproken. Aan de stagnatie in de koop-

woningenmarkt ligt een veelheid van

factoren ten grondslag die hierboven al zijn

beschreven. De gestage prijsval leidt tot een

blijvend afwachtende houding van aspirant

kopers, waardoor de prijsdaling doorzet.

Van grote betekenis is ongetwijfeld ook de

hoge rentestand. Een hypotheekrente van 1 2

a 1 3% geeft niet alleen problemen bij

eigenaren-bewoners, maar kennelijk ook bij

potentiële kopers. In ons vorige jaarverslag

hebben wij erop gewezen dat 1 verschil in

rente de leencapaciteit met gemiddeld

f 1 0 000,- a f 1 5 000,- beïnvloedt. B ij een

rente van 1 2 a 1 3% leidt dat ertoe dat niet

alleen lagere, maarook gemiddelde en zelfs

hogere inkomensgroepen terughoudendheid

(moeten) betrachten, met name bij de

aanschaf van nieuwe woningen.

Voor bestaande woningen is dat naar onze

opvatting minder het geval, omdat de prijzen

daarvan in veel gevallen in dezelfde mate zijn

gedaald als waarin de rente is gestegen.

Moesten wij in 1 980 nog een daling van ons

marktaandeel in de woningfinancieringen

melden, in het verslagjaar was duidelijk

sprake van het tegendeel. Problemen met

betrekking tot de interne grenzen voor

kredietverlening en de externe krediet

beperking waren er niet of nauwelijks.

Nieuwe aanvragen konden dan ook goed

deels door de aangesloten banken zelf

worden gehonoreerd. Daarbij werden door

onze banken in het algemeen scherp

concurrerende voorwaarden gehanteerd.

Op pagina 32 in de paragraaf over de

woningmarkt zijn wij ingegaan op de

problemen die de hoge rente daar met zich

brengt. Overigens hebben wij de indruk dat

zich bij de door onze organisatie verstrekte

woningfinancieringen minder problemen

voordoen dan gemiddeld het geval lijkt.

Naast stringente toepassing in de periode

1975/1 979 van de geldende financierings

normen schrijven wij dit mede toe aan het bij

onze aangesloten banken gebruikte systeem

van variabele leningrente. Weliswaar zal ook

bij dat systeem veelal niet aan een

aanpassing van het bestedingspatroon van

de hypotheekgever kunnen worden

ontkomen, doch die aanpassing vindt

geleidelijk en vaak afgevlakt plaats.

Grote sprongen ineens worden aldus

vermeden en de aanpassing aan het andere

lastenniveau blijkt dan meestal vrij soepel te

kunnen verlopen.

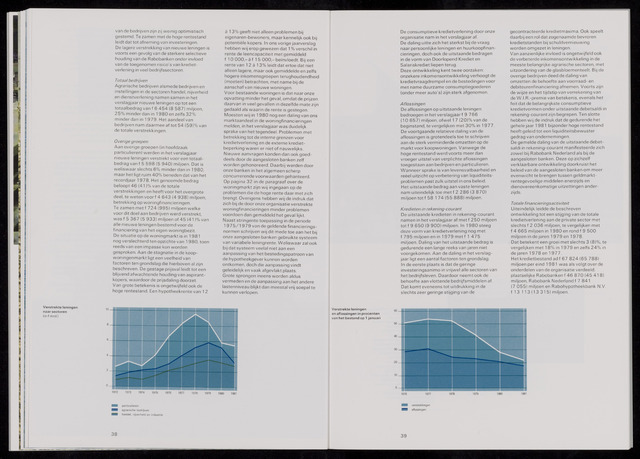

Verstrekte leningen

naar sectoren

(in f mrd.)

particulieren

agrarische bedrijven

handel, nijverheid en industrie

38

De consumptieve kredietverlening door onze

organisatie nam in het verslagjaar af.

De daling uitte zich het sterkst bij de vraag

naar persoonlijke leningen en huurkoopfinan

cieringen, doch ook de uitstaande bedragen

in de vorm van Doorlopend Krediet en

Salariskrediet liepen terug.

Deze ontwikkeling kent twee oorzaken:

onzekere inkomensontwikkeling verhoogt de

kredietvraagdrempel en de bestedingen voor

met name duurzame consumptiegoederen

(onder meer auto's) zijn sterk afgenomen.

A f lossingen

De aflossingen op uitstaande leningen

bedroegen in het verslagjaarf 9 766

(1 0 657) miljoen, ofwel 1 7 (20)% van de

beginstand, te vergelijken met 30% in 1 977.

De voortgaande relatieve daling van de

aflossingen is grotendeels toe te schrijven

aan de sterk verminderde omzetten op de

markt voor koopwoningen. Vanwege de

hoge rentestand werd voorts meer dan

vroeger uitstel van verplichte aflossingen

toegestaan aan bedrijven en particulieren.

Wanneer sprake is van levensvatbaarheid en

reëel uitzicht op verbetering van liquiditeits

problemen past zulk uitstel in ons beleid.

Het uitstaande bedrag aan vaste leningen

nam uiteindelijk toe metf 2 286 (3 870)

miljoen totf 58 1 74 (55 888) miljoen.

Kredieten in rekening-courant

De uitstaande kredieten in rekening-courant

namen in het verslagjaar af met f 250 miljoen

tot f 9 650(9 900) miljoen. In 1980 steeg

deze vorm van kredietverlening nog met

f 795 miljoen en in 1 979 met f 1 475

miljoen. Daling van het uitstaande bedrag is

gedurende een lange reeks van jaren niet

voorgekomen. Aan de daling in het verslag

jaar ligt een aantal factoren ten grondslag.

In de eerste plaats is dat de geringe

investeringsanimo in vrijwel alle sectoren van

het bedrijfsleven. Daardoor neemt ook de

behoefte aan vlottende bedrijfsmiddelen af.

Dat komt eveneens tot uitdrukking in de

slechts zeer geringe stijging van de

gecontracteerde kredietmaxima. Ook speelt

daarbij een rol dat zogenaamde bevroren

kredietstanden bij schuldvernieuwing

worden omgezet in leningen.

Van aanzienlijke invloed is ongetwijfeld ook

de verbeterde inkomensontwikkeling in de

meeste belangrijke agrarische sectoren, met

uitzondering van de glasbloementeelt. Bij de

overige bedrijven deed de daling van

omzetten de behoefte aan voorraad- en

debiteurenfinanciering afnemen. Voorts zijn

de wijze en het tijdstip van verrekening van

de W.I.R.-premie van betekenis, evenals het

feit dat de belangrijkste consumptieve

kredietvormen onder uitstaande debetsaldi in

rekening-courant zijn begrepen. Ten slotte

hebben wij de indruk dat de gedurende het

gehele jaar 1 981 bijzonder hoge rentestand

heeft geleid tot een liquiditeitsbewuster

gedrag van ondernemingen.

De gemelde daling van de uitstaande debet

saldi in rekening-courant manifesteerde zich

zowel bij Rabobank Nederland als bij de

aangesloten banken. Deze op zichzelf

verklaarbare ontwikkeling doorkruist het

beleid van de aangesloten banken om meer

evenwicht te brengen tussen geldmarkt-

rentegevoelige middelen enerzijds en

dienovereenkomstige uitzettingen ander

zijds.

Totale financieringsactiviteit

Uiteindelijk leidde de beschreven

ontwikkeling tot een stijging van de totale

kredietverlening aan de private sector met

slechts f2 036 miljoen, te vergelijken met

f 4 665 miljoen in 1 980 en rond f 9 500

miljoen in de jaren 1 979 en 1978.

Dat betekent een groei met slechts 3 (8)%, te

vergelijken met 1 8% in 1 979 en zelfs 24% in

de jaren 1 978 en 1 977.

Het kredietbestand ad f 67 824 (65 788)

miljoen per eind 1981 was als volgt over de

onderdelen van de organisatie verdeeld:

plaatselijke Rabobanken f46 870 (45 418)

miljoen, Rabobank Nederland f 7 841

(7 055) miljoen en Rabohypotheekbank N.V.

f 1 3 113(13315) miljoen.

Verstrekte leningen

en aflossingen in procenten

van het bestand op 1 januari

verstrekkingen

aflossingen

39