1

1

-2 -"-mmm

Rente op de geld- en kapitaalmarkt

dU promessedisconto extra opslagrente

kapitaalmarktrente

driemaands interbancaire depositorente

in gebracht, dat haar monetaire beleid nauwelijks

restrictief was en zelfs eerder ruim dan krap viel te

noemen. Zo was het tempo van de binnenlandse

liquiditeitscreatie in 1 980 aanmerkelijk hoger dan

dat van de reële groei van het nationale produkt,

terwijl de totale aanwas van de liquiditeitenmassa

ongeveer gelijke tred hield met de nominale stijging

van het nationale inkomen, zodat de verhouding

tussen deze beide grootheden (de nationale

liquiditeitsquote) in het verslagjaar nauwelijks een

wijziging vertoonde.

De monetaire politiek van de Nederlandsche Bank

zal ook in 1981 een voortzetting van de krediet

beperking inhouden, die is gericht op stabilisatie

en zo mogelijk verlaging van de liquiditeitsquote.

In haar visie zijn de in het ongerede geraakte

overheidsfinanciën en de ongunstige ontwikkeling

van de betalingsbalans tekenen van een uit de hand

gelopen macro-economische besturing, welke men

moet proberen te keren.

Een versoepeling van de monetaire politiek met

opheffing van de kredietbeperking zou in de optiek

van de Nederlandsche Bank geenszins leiden tot een

lagere rente. Door een dergelijke maatregel zou

namelijk de vraag van de banken op de kapitaalmarkt

wel afnemen en de rente aanvankelijk dalen, maar

het buitenland zou dan niet meer in guldens willen

beleggen, waardoor de koers van de gulden onder

druk zou komen en de rente op de geldmarkt en

vervolgens ook op de kapitaalmarkt sterk zou stijgen.

Ook het rechtstreeks plaatsen van overheidsleningen

in het buitenland is - als middel tot financiering van

het begrotingstekort-door de monetaire autoriteiten

krachtig van de hand gewezen, aangezien dit zou

leiden tot een schadelijk uitstel van de noodzakelijke

sanering van de overheidsfinanciën. Bovendien werd

aangevoerd, dat ons land met zijn relatief hoge

welvaartsniveau zelfde nodige besparingen moet

kunnen opbrengen voor de financiering van

overheidsactiviteiten, met inbegrip van de

hulpverlening aan ontwikkelingslanden.

Valuta-, geld- en kapitaalmarkt

Het beleid van de Nederlandsche Bank inzake de

geld- en valutamarkt beoogt- naast handhaving van

ordelijke marktomstandigheden - stabilisatie van de

wisselkoers van de gulden op een relatief hoog peil.

Het voornaamste instrument daartoe is de rente,

waarbij het geldmarktbeleid voldoende restrictief

moet zijn om een eventueel ontluikend wantrouwen

tegen de gulden in de kiem te smoren.

Deze politiek heeft in 1 980 tot gevolg gehad, dat de

positie van de gulden vrijwel het gehele jaar relatief

sterk was, maar tevens dat de geldmarktrente

historisch gezien hoog was.

Het nauwkeurig afstemmen van de rentepolitiek op

die in andere landen - met name West-Duitsland-

heeft hier en daar weerstanden opgeroepen.

Daarbij is de vraag aan de orde gesteld, of de hogere

rentelasten voor het bedrijfsleven wel opwegen

tegen de inflatiebeperkende werking van een relatief

hoge guldenskoers en of de inflatiebestrijding niet

leidt tot extra werkloosheid.

Ook in de afgelopen jaren had de gevoerde

wisselkoerspolitiek reeds tot flinke discussies geleid.

Enerzijds werd gesteld dat, aangezien onze

economie zeer sterk geïndexeerd is, een depreciatie

van de gulden op lange termijn leidt tot een vrijwel

evengrote binnenlandse kostenstijging.

Anderzijds werd echter aangevoerd dat deze

indexatie vertraagd en onvolledig werkt, zodat op

korte termijn het wisselkoersbeleid wel degelijk de

concurrentiepositie kan beïnvloeden.

Stond de wenselijkheid van dit beleid dus ter

discussie, de wijze van uitvoering oogstte in 1 980

meer tevredenheid. Het beleid van de Nederlandsche

Bank maakte het mogelijk, dat de geldmarkt soepel

bleef functioneren. Opmerkelijk was daarbij, dat de

gewijzigde valutaire verhoudingen de Nederlandsche

Bank in staat stelden haar tarieven driemaal

onafhankelijk van een gelijksoortige maatregel in

West-Duitsland te verlagen.

Aldus kon zich op de geldmarkt- anders dan op de

kapitaalmarkt- een geleidelijke rentedaling

voordoen. Hierdoor belandde de geldmarktrente

tegen het einde van het jaar weer beneden de

kapitaalmarktrente, waarmee de abnormale

rentestructuur werd opgeheven, die sedert 1978

was opgetreden.

Dank zij de forse belangstelling vanuit het buitenland

voor belegging in guldensobligaties konden

22

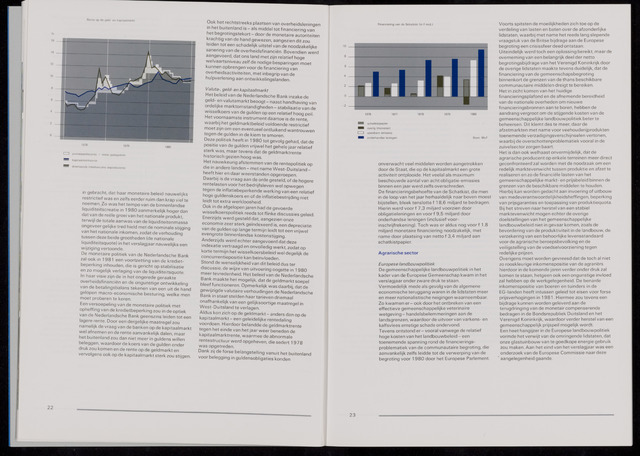

Financiering van de Schatkist (in f mrd.)

1976 1977 1978 1979 1980

schatkistpapier

overig (monetair)

openbare emissies

onderhandse leningen Bron: MvF

onverwacht veel middelen worden aangetrokken

door de Staat, die op de kapitaalmarkt een grote

activiteit ontplooide. Het veelal als maximum

beschouwde aantal van acht obligatie-emissies

binnen een jaar werd zelfs overschreden.

De financieringsbehoefte van de Schatkist, die men

in de loop van het jaar herhaaldelijk naar boven moest

bijstellen, bleek tenslotte f 1 8,6 miljard te bedragen.

Hierin werd voor f 7,3 miljard voorzien door

obligatieleningen en voor f 9,5 miljard door

onderhandse leningen (inclusief voor-

inschrijfrekening). Toch was er aldus nog voor f 1.8

miljard monetaire financiering noodzakelijk, met

name door plaatsing van netto f 3,4 miljard aan

schatkistpapier.

Agrarische sector

Europese landbouwpolitiek

De gemeenschappelijke landbouwpolitiek in het

kader van de Europese Gemeenschap kwam in het

verslagjaar onder zware druk te staan.

Vermoedelijk mede als gevolg van de algemene

economische teruggang waren in de lidstaten meer

en meer nationalistische neigingen waarneembaar.

Zo kwamen er- ook door het ontbreken van een

effectieve gemeenschappelijke veterinaire

wetgeving- handelsbelemmeringen aan de

landsgrenzen, waardoor de uitvoer van varkens- en

kalfsvlees ernstige schade ondervond.

Tevens ontstond er- vooral vanwege de relatief

hoge kosten van het landbouwbeleid - een

toenemende spanning rond de financierings-

problematiek van de communautaire begroting, die

aanvankelijk zelfs leidde tot de verwerping van de

begroting voor 1 980 door het Europese Parlement.

en

Voorts spitsten de moeilijkheden zich toe op de

verdeling van lasten en baten over de afzonderlijke

lidstaten, waarbij met name het reeds lang slepende

vraagstuk van de Britse bijdrage aan de Europese

begroting een crisissfeer deed ontstaan.

Uiteindelijk werd toch een oplossing bereikt, maarde

overneming van een belangrijk deel der netto

begrotingsbijdrage van het Verenigd Koninkrijk door

de overige lidstaten maakte tevens duidelijk, dat de

financiering van de gemeenschapsbegroting

binnenkort de grenzen van de thans beschikbare

communautaire middelen dreigt te bereiken.

Het in zicht komen van het huidige

financieringsplafond en de afnemende bereidheid

van de nationale overheden om nieuwe

financieringsbronnen aan te boren, hebben de

aandrang vergroot om de stijgende kosten van de

gemeenschappelijke landbouwpolitiek beter te

beheersen. Dit klemt des te meer, daar de

afzetmarkten met name voor veehouderijprodukten

toenemende verzadigingsverschijnselen vertonen,

waarbij de overschottenproblematiek vooral in de

zuivelsector zorgen baart.

Het is dan ook welhaast onvermijdelijk, dat de

agrarische producent op enkele terreinen meer direct

geconfronteerd zal worden met de noodzaak om een

redelijk marktevenwicht tussen produktie en afzet te

realiseren en zo de financiële lasten van het

gemeenschappelijke markt- en prijsbeleid binnen de

grenzen van de beschikbare middelen te houden.

Hierbij kan worden gedacht aan invoering of uitbouw

van medeverantwoordelijkheidsheffingen, beperking

van prijsgaranties en toepassing van produktiequota.

Bij het streven naar herstel van een stabiel

marktevenwicht mogen echter de overige

doelstellingen van het gemeenschappelijke

landbouwbeleid niet in gevaar komen, zoals de

bevordering van de produktiviteit in de landbouw, de

verzekering van een behoorlijke levensstandaard

voor de agrarische beroepsbevolking en de

veiligstelling van de voedselvoorziening tegen

redelijke prijzen.

Overigens moet worden gevreesd dat de toch al niet

zo rooskleurige inkomenspositie van de agrariërs

hierdoor in de komende jaren verder onder druk zal

komen te staan, hetgeen ook een ongunstige invloed

zal hebben op de werkgelegenheid. De benarde

inkomenspositie van boeren en tuinders in de

EG-landen heeft intussen geleid tot eisen voor forse

prijsverhogingen in 1981. Hiermee zou tevens een

bijdrage kunnen worden geleverd aan de

terugdringing van de monetair compenserende

bedragen in de Bondsrepubliek Duitsland en het

Verenigd Koninkrijk, waardoor verder herstel van een

gemeenschappelijk prijspeil mogelijk wordt.

Een heet hangijzer in de Europese landbouwpolitiek

vormde het verwijt van de omringende lidstaten, dat

onze glastuinbouw van te goedkope energie gebruik

zou maken. Aan het eind van het verslagjaar was een

onderzoek van de Europese Commissie naar deze

aangelegenheid gaande.

23