De geringere toename in 1979 is geheel toe te

schrijven aan de personeelsontwikkeling bij de

Centrale Rabobank, alwaar de vacatures niet in alle

gevallen in het gewenste tempo konden worden

vervuld. Daar was slechts sprake van een toeneming

met 152 (348) personen tot in totaal 4 203.

De groei van het aantal werknemers bij de

gezamenlijke Rabobanken was met 1 032 groter

dan de in 1978 gerealiseerde stijging van 961.

Om de belangen van de werknemers zo goed

mogelijk te waarborgen is zowel een Sociaal Plan

Regionalisatie als een Sociaal Beleidsplan

Automatisering opgesteld, uit het besef dat niet

alleen technische eisen maar ook te ontwikkelen

sociaal-organisatorische criteria de voortgang van

de automatisering kunnen beïnvloeden.

Op aanraden van de Adviescommissie Sociaal

Beleid Rabobanken is besloten ook voor

personeelsleden van aangesloten banken een

volledig pakket aan bedrijfsgezondheidszorg samen

te stellen.

Per 1 mei jl. is het Medisch Advies Centrum

Aangesloten Banken opgericht. Behalve de

voortzetting van het lopende periodiek medisch

onderzoek, heeft dit centrum onder meer tot taak de

directies van Rabobanken te adviseren ten aanzien

van uitbesteding van bedrijfsgezondheidszorg.

De toenemende mate waarin bij opleidings

activiteiten gebruik wordt gemaakt van audio

visuele hulpmiddelen, heeft ertoe geleid dat

inmiddels een groot aantal banken video-apparatuur

heeft aangeschaft. Door de Centrale Rabobank zijn

en worden verschillende opleidingsprogramma's

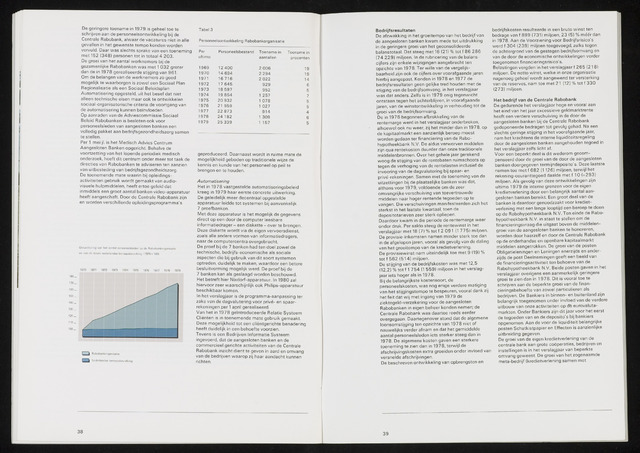

Tabel 3

Personeelsontwikkeling Rabobankorganisatie

Ontwikkeling van het aantal personeelsleden bij de Rabobankorganisatie

en van de totale nederlandse beroepsbevolking (1970=100)

1970 1971 1972 1973 1974 1975 1976 1977 1978 1979

110

100

Per

Personeelsbestand

Toename in

Toename in

ultimo

aantallen

procenten

1969

12 400

2 006

19

1970

14 694

2 294

19

1971

16 716

2 022

14

1972

17 645

929

6

1973

18 597

952

5

1974

19 854

1 257

7

1975

20 932

1 078

5

1976

21 959

1 027

5

1977

22 873

914

4

1978

24 182

1 309

6

1979

25 339

1 157

5

Rabobankorganisatie

Nederlandse beroepsbevolking

geproduceerd. Daarnaast wordt in ruime mate de

mogelijkheid geboden op traditionele wijze de

kennis en kunde van het personeel op peil te

brengen en te houden.

A utomatisering

Het in 1978 vastgestelde automatiseringsbeleid

kreeg in 1979 haar eerste concrete uitwerking.

De geleidelijk meer decentraal opgestelde

apparatuur leidde tot systemen bij aanvankelijk

7 proefbanken.

Met deze apparatuur is het mogelijk de gegevens

direct op een door de computer leesbare

informatiedrager - een diskette - over te brengen.

Deze diskette wordt via de eigen vervoersdienst,

zoals alle andere vormen van informatiedragers,

naar de computercentra overgebracht.

De proef bij de 7 banken had ten doel zowel de

technische, bedrijfs-economische als sociale

aspecten die bij gebruik van dit soort systemen

optreden, duidelijk te maken, waardoor een betere

besluitvorming mogelijk werd. De proef bij de

7 banken kan als geslaagd worden beschouwd.

Het betreft hier Nixdorf-apparatuur. In 1980 zal

hiervoor zeer waarschijnlijk ook Philips-apparatuur

beschikbaar komen.

In het verslagjaar is de programma-aanpassing ter

zake van de dagvalutering voor privé- en spaar

rekeningen per 1 april gerealiseerd.

Van het in 1978 geïntroduceerde Relatie Systeem

Cliënten is in toenemende mate gebruik gemaakt.

Deze mogelijkheid tot een cliëntgerichte benadering

heeft duidelijk in een behoefte voorzien.

Tevens is een Bedrijven Informatie Systeem

ingevoerd, dat de aangesloten banken en de

commercieel gerichte activiteiten van de Centrale

Rabobank inzicht dient te geven in aard en omvang

van de bedrijven waarop zij haar aandacht kunnen

richten.

38

Bedrijfsresultaten

De afzwakking in het groeitempo van het bedrijf van

de aangesloten banken kwam mede tot uitdrukking

in de geringere groei van het geconsolideerde

balanstotaal. Dat steeg met 16 (21) tot f 86 286

(74 229) miljoen. In de rubricering van de balans-

cijfers zijn enkele wijzigingen aangebracht ten

opzichte van 1978. Ter wille van de vergelijk

baarheid zijn ook de cijfers over voorafgaande jaren

hierbij aangepast. Konden in 1978 en 1977 de

bedrijfsresultaten geen gelijke tred houden met de

stijging van de bedrijfsomvang, in het verslagjaar

was dat anders. Zelfs is in 1979 enig tegenwicht

ontstaan tegen het achterblijven, in voorafgaande

jaren, van de winstontwikkeling in verhouding tot de

groei van de bedrijfsomvang.

De in 1976 begonnen afbrokkeling van de

rentemarge werd in het verslagjaar onderbroken,

alhoewel ook nu weer, zij het minder dan in 1978, op

de kapitaalmarkt een aanzienlijk beroep moest

worden gedaan ter financiering van de Rabo-

hypotheekbank N.V. De aldus verworven middelen

zijn qua rentekosten duurder dan onze traditionele

middelenbronnen. Over het gehele jaar gerekend

woog de stijging van de rentebaten ruimschoots op

tegen de verhoging van de rentelasten inclusief de

invoering van de dagvalutering bij spaar- en

privé-rekeningen. Samen met de toeneming van de

uitzettingen bij de plaatselijke banken was dat,

althans voor 1979, voldoende om de zeer

omvangrijke verschuiving van toevertrouwde

middelen naar hoger rentende tegoeden op te

vangen. Die verschuivingen manifesteerden zich het

sterkst in het laatste kwartaal, toen de

depositotarieven zeer sterk opliepen.

Daardoor kwam in die periode de rentemarge weer

onder druk. Per saldo steeg de rentewinst in het

verslagjaar met 18 (7) tot f 2 091 (1 775) miljoen.

De provisie-inkomsten namen minder sterk toe dan

in de afgelopen jaren, vooral als gevolg van de daling

van het groeitempo van de kredietverlening.

De provisiewinst nam uiteindelijk toe met 9 (19)

totf 562 (514) miljoen.

De stijging van de bedrijfskosten was met 12,5

(12,2) totf 1 754 (1 559) miljoen in het verslag

jaar iets hoger als in 1978.

Bij de belangrijkste kostensoort, de

personeelskosten, was nog enige verdere matiging

van het stijgingstempo te bespeuren, vooral dank zij

het feit dat wij met ingang van 1979 de

ziektegeld-verzekering voor de aangesloten

Rabobanken in eigen beheer konden nemen; de

Centrale Rabobank was daartoe reeds eerder

overgegaan. Daartegenover stond dat de algemene

loonsomstijging ten opzichte van 1978 niet of

nauwelijks verder afnam en dat het gemiddelde

aantal personeelsleden iets sterker steeg dan in

1978. De algemene kosten gaven een sterkere

toeneming te zien dan in 1978, terwijl de

afschrijvingskosten extra groeiden onder invloed van

versnelde afschrijvingen.

De beschreven ontwikkeling van opbrengsten en

bedrijfskosten resulteerde in een bruto winst ten

bedrage van f 899 (731) miljoen, 23 (5) méér dan

in 1978. Aan de Voorziening voor Bedrijfsrisico's

werd f 304 (239) miljoen toegevoegd, zulks tegen

de achtergrond van de gestegen bedrijfsomvang en

van de door de economische ontwikkelingen verder

toegenomen financieringsrisico's.

Belastingen vergden in het verslagjaar f265 (218)

miljoen. De netto winst, welke in onze organisatie

nagenoeg geheel wordt aangewend ter versterking

van de reserves, nam toe met 21 (12) tot f330

(273) miljoen.

Het bedrijf van de Centrale Rabobank

De gedurende het verslagjaar hoge en vooral aan

het eind van het jaar excessieve geldmarktrente

heeft een verdere verschuiving in de door de

aangesloten banken bij de Centrale Rabobank

gedeponeerde bedragen tot gevolg gehad. Na een

slechts geringe stijging in het voorafgaande jaar,

nam het krachtens de interne liquiditeitsregeling

door de aangesloten banken aangehouden tegoed in

het verslagjaar zelfs licht af.

Voor een beperkt deel is dit wederom gecom

penseerd door de groei van de door de aangesloten

banken doorgegeven termijndeposito's. Deze laatste

namen toe met f 682 (1 126) miljoen, terwijl het

rekening-couranttegoed daalde met f 10 (+293)

miljoen. Als gevolg van deze ontwikkelingen zijn

ultimo 1 979 de interne grenzen voor de eigen

kredietverlening door een belangrijk aantal aan

gesloten banken bereikt. Een groot deel van de

banken is daardoor genoodzaakt voor krediet

verlening met een lange looptijd een beroep te doen

op de Rabohypotheekbank N.V. Ten einde de Rabo-

hypotheekbank N.V. in staat te stellen om de

financieringsvraag die uitgaat boven de middelen-

groei van de aangesloten banken te honoreren,

worden door haarzelf en door de Centrale Rabobank

op de onderhandse en openbare kapitaalmarkt

middelen aangetrokken. De groei van de posten

Obligatieleningen en Leningen enerzijds en ander

zijds de post Deelnemingen geeft een beeld van

de financieringsactiviteit ten behoeve van de

Rabohypotheekbank N.V. Beide posten gaven in het

verslagjaar overigens een aanmerkelijk geringere

groei te zien dan in 1 978. Dit is vooral toe te

schrijven aan de beperkte groei van de finan

cieringsbehoefte van zowel particulieren als

bedrijven. De Bankiers in binnen- en buitenland zijn

belangrijk toegenomen onder invloed van de verdere

uitbouw van onze activiteiten op dë eurovaluta

markten. Onder Bankiers zijn dit jaar voor het eerst

de tegoeden van en de deposito's bij bankiers

opgenomen. Aan de voor de liquiditeit belangrijke

posten Schatkistpapier en Effecten is aanzienlijke

uitbreiding gegeven.

De groei van de eigen kredietverlening van de

centrale bank aan grote coöperaties, bedrijven en

instellingen is in het verslagjaar van beperkte

omvang geweest. De groei van het zogenaamde

meta-bedrijf (kredietverlening samen met

39