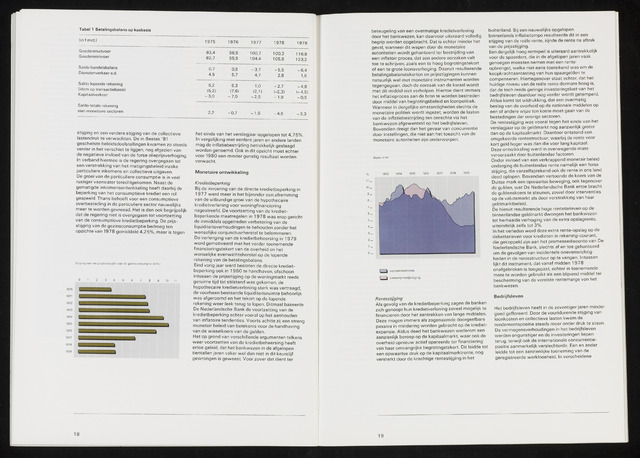

Tabel 1 Betalingsbalans op kasbasis

(in f mrd.)

Goederenuitvoer

Goedereninvoer

Saldo handelsbalans

Dienstenverkeer e.d.

Saldo lopende rekening

(idem op transactiebasis)

Kapitaalverkeer

Saldo totale rekening

niet-monetaire sectoren

1975

1976

1977

1978

1979

83,4

96,5

100,7

100,3

1 16,8

82,7

95,9

104,4

105,8

123,2

0,7

0,6

-3,7

-5,5

-6,4

4,5

5,7

4,7

2,8

1,6

5,2

6,3

1,0

-2,7

-4,8

(5,2)

(7,6)

(2,1)

(-2,3)

(- 4,5)

-3,0

-7,0

-2,5

- 1,9

-0,5

-5,3

stijging en een verdere stijging van de collectieve

lastendruk te verwachten. De in Bestek '81

geschetste beleidsdoelstellingen kwamen zo steeds

verder in het verschiet te liggen, nog afgezien van

de negatieve invloed van de forse olieprijsverhoging.

In verband hiermee is de regering overgegaan tot

een verstrakking van het matigingsbeleid inzake

particuliere inkomens en collectieve uitgaven.

De groei van de particuliere consumptie is in veel

rustiger vaarwater terechtgekomen. Naast de

gematigde inkomensontwikkeling heeft daarbij de

beperking van het consumptieve krediet een rol

gespeeld. Thans behoeft voor een consumptieve

overbesteding in de particuliere sector nauwelijks

meer te worden gevreesd. Het is dan ook begrijpelijk

dat de regering niet is overgegaan tot voortzetting

van de consumptieve kredietbeperking. De prijs

stijging van de gezinsconsumptie bedroeg ten

opzichte van 1978 gemiddeld 4,25%, maar is tegen

Stiiging van het prijsindexcijfer van de gezinsconsumptie (in%)

01 234 56789 10 11

het einde van het verslagjaar opgelopen tot 4,75%.

In vergelijking met eerdere jaren en andere landen

mag de inflatiebestrijding betrekkelijk geslaagd

worden genoemd. Ook in dit opzicht moet echter

voor 1980 een minder gunstig resultaat worden

verwacht.

Monetaire ontwikkeling

Kredietbeperking

Bij de invoering van de directe kredietbeperking in

1 977 werd meer in het bijzonder een afremming

van de uitbundige groei van de hypothecaire

kredietverlening voor woningfinanciering

nagestreefd. De voortzetting van de krediet-

beperkende maatregelen in 1978 was erop gericht

de inmiddels opgetreden verbetering van de

liquiditeitsverhoudingen te behouden zonder het

wenselijke conjunctuurherstel te belemmeren.

De verlenging van de kredietbeheersing in 1 979

werd gemotiveerd met het verder toenemende

financieringstekort van de overheid en het

wenselijke evenwichtsherstel op de lopende

rekening van de betalingsbalans.

Eind vorig jaar werd besloten de directe krediet

beperking ook in 1 980 te handhaven, ofschoon

intussen de prijsstijging op de woningmarkt reeds

geruime tijd tot stilstand was gekomen, de

hypothecaire kredietverlening sterk was vertraagd,

de voorheen bestaande liquiditeitsruimte behoorlijk

was afgeroomd en het tekort op de lopende

rekening weer leek terug te lopen. Ditmaal baseerde

De Nederlandsche Bank de voortzetting van de

kredietbeperking echter vooral op het aanhouden

van inflatoire tendenties. Voorts achtte zij een streng

monetair beleid van betekenis voor de handhaving

van de wisselkoers van de gulden.

Het op grond van verschillende argumenten telkens

weer voortzetten van de kredietbeheersing heeft

ertoe geleid, dat het bankwezen in de afgelopen

tientallen jaren vaker wel dan niet in dit keurslijf

gewrongen is geweest. Voor zover dat dient ter

18

beteugeling van een overmatige kredietverlening

door het bankwezen, kan daarvoor uiteraard volledig

begrip worden opgebracht. Dat is echter minder het

geval, wanneer dit wapen door de monetaire

autoriteiten wordt gehanteerd ter bestrijding van

een inflatoir proces, dat aan andere oorzaken valt

toe te schrijven, zoals een te hoog begrotingstekort

of een te grote loonsverhoging. Daaruit resulterende

betalingsbalanstekorten en prijsstijgingen kunnen

natuurlijk wel met monetaire instrumenten worden

tegengegaan, doch de oorzaak van de kwaal wordt

met dit middel niet verholpen. Hiertoe dient immers

het inflatieproces aan de bron te worden bestreden

door middel van begrotingsbeleid en loonpolitiek.

Wanneer in dergelijke omstandigheden slechts de

monetaire politiek wordt ingezet, worden de lasten

van de inflatiebestrijding ten onrechte via het

bankwezen afgewenteld op het bedrijfsleven.

Bovendien dreigt dan het gevaar van concurrentie

door instellingen, die niet aan het toezicht van de

monetaire autoriteiten zijn onderworpen.

Reële rente

1973 1974 1975 1976 1977 1978 1979

kapitaalmarktrente

consumptieprijsstijging

buitenland. Bij een nauwelijks opgelopen

binnenlands inflatietempo resulteerde dit in een

stijging van de reële rente, zijnde de rente na aftrek

van de prijsstijging.

Een dergelijk hoog rentepeil is uiteraard aantrekkelijk

voor de spaarders, die in de afgelopen jaren vaak

genoegen moesten nemen met een rente

opbrengst, welke niet eens toereikend was om de

koopkrachtaantasting van hun spaargelden te

compenseren. Hiertegenover staat echter, dat het

huidige niveau van de reële rente dermate hoog is,

dat de toch reeds geringe investeringslust van het

bedrijfsleven daardoor nog verder wordt getemperd.

Aldus komt tot uitdrukking, dat een overmatig

beslag van de overheid op de nationale middelen op

een of andere wijze ten koste moet gaan van de

bestedingen der overige sectoren.

De rentestijging was vooral tegen het einde van het

verslagjaar op de geldmarkt nog aanzienlijk groter

dan op de kapitaalmarkt. Daardoor ontstond een

omgekeerde rentestructuur, waarbij de rente voor

kort geld hoger was dan die voor lang kapitaal.

Deze ontwikkeling werd in overwegende mate

veroorzaakt door buitenlandse factoren.

Onder invloed van een verkrappend monetair beleid

onderging de buitenlandse rente namelijk een forse

stijging, die vanzelfsprekend ook de rente in ons land

deed oplopen. Bovendien vertoonde de koers van de

Duitse mark een opwaartse beweging, ook tegenover

de gulden, wat De Nederlandsche Bank ertoe bracht

de guldenskoers te steunen, zowel door interventies

op de valutamarkt als door verstrakking van haar

geldmarktbeleid.

De hieruit resulterende hoge rentetarieven op de

binnenlandse geldmarkt dwongen het bankwezen

tot herhaalde verhoging van de extra opslagrente,

uiteindelijk zelfs tot 3%.

In het verleden werd deze extra rente-opslag op de

debettarieven voor kredieten in rekening-courant,

die gekoppeld zijn aan het promessedisconto van De

Nederlandsche Bank, slechts af en toe gehanteerd

om de gevolgen van incidentele onevenwichtig

heden in de rentestructuur op te vangen. Intussen

lijkt dit instrument, dat vanaf midden 1 978

onafgebroken is toegepast, echter in toenemende

mate te worden gebruikt als een blijvend middel ter

bescherming van de vereiste rentemarge van het

bankwezen.

Rentestijging Bedrijfsleven

Als gevolg van de kredietbeperking zagen de banken

zich genoopt hun kredietverlening zoveel mogelijk te Het bedrijfsleven heeft in de zeventiger jaren minder

financieren door het aantrekken van lange middelen. goed gefloreerd. Door de voortdurende stijging van

Deze mogen immers als zogenaamde doorgeefbare loonkosten en collectieve lasten kwam de

passiva in mindering worden gebracht op de krediet- rendementspositie steeds meer onder druk te staan,

expansie. Aldus deed het bankwezen wederom een De vermogensverhoudingen in het bedrijfsleven

aanzienlijk beroep op de kapitaalmarkt, waar ook de werden ongunstiger en de investeringen liepen

overheid opnieuw actief opereerde ter financiering terug, terwijl ook de internationale concurrentie-

van haar omvangrijke begrotingstekort. Dit leidde tot positie aanmerkelijk verslechterde. Een en ander

een opwaartse druk op de kapitaalmarktrente, nog leidde tot een aanzienlijke toeneming van de

versterkt door de krachtige rentestijging in het geregistreerde werkloosheid. In verscheidene

19