De Nederlandse economie

Structurele aspecten

De gevolgen van de teruggang in de wereldeconomie

waren in 1974 in ons land duidelijk merkbaar.

Een teken hiervan was de verdere verslechtering van de

arbeidsmarktsituatie. Het minder rooskleurige beeld

mag echter niet alleen in verband worden gebracht

met conjuncturele invloeden. Zeker zo belangrijk is ook

de structurele trend. Sinds 1972 bleef de werkloosheid

in ons land, ook zonder dat er sprake was van

belangrijke negatieve conjunctuurinvloeden uit het

buitenland of van exorbitante invoerprijsstijgingen,

gehandhaafd op een niveau dat ruimschoots boven de

100.000 lag. De zwakke ontwikkeling van de

binnenlandse vraag kwam mede tot uitdrukking in het

gematigd verloop van de investeringen van bedrijven.

De gestage groei van het aandeel van de loonkosten

in de toegevoegde waarde van bedrijven gedurende

een reeks van jaren heeft geleid tot een aantasting van

de rendementen op besparingen en geïnvesteerde

vermogens.

In de jaren zestig heeft dit proces geresulteerd in een

versterkte vervanging van arbeid door relatief

goedkoper kapitaal zonder dat hieruit onmiddellijk

belangrijke nadelige gevolgen voor de werkgelegen

heid voortvloeiden. Sinds zich na 1970 bij dit proces

evenwel een duidelijk achterblijvende investerings

ontwikkeling voegde is het aanbod van nieuwe

arbeidsplaatsen in korte tijd vrij drastisch teruggelopen.

Een aanzet tot herstel zou kunnen worden gevonden

in het stimuleren van de inkomens- en vermogens

vorming, in het bijzonder ook voor de lagere

inkomensgroepen, door middel van een redelijk

rendement op besparingen en geïnvesteerd vermogen.

Algemene maatregelen tot directe lastenverlichting

voor het bedrijfsleven en tot verbetering van het

ondernemingsklimaat zouden dienstig zijn.

De ontwikkeling in 1974

Centraal stond in 1974 de verdere verslechtering van

de situatie op de arbeidsmarkt onder invloed van de

teruglopende conjunctuur. Het werkloosheidscijfer

liep op van gemiddeld 117 000 in 1973 tot 143 000 in

1974, hetgeen neerkomt op een stijging met 22%.

Ook het aantal bedrijfssluitingen en gevallen van

arbeidstijdverkorting nam sterk toe.

De versnelde achteruitgang in het tweede halfjaar kan

niet los worden gezien van het totaalbeeld dat de

wereldeconomie vertoonde. Onder invloed van de

reeds in de tweede helft van 1973 in diverse landen

opgetreden kentering in het conjunctuurverloop en de

sterke stijging van de energie- en grondstoffenprijzen

groeide de wereldhandel in 1974 slechts matig.

Voor ons land had dit tot gevolg dat de goederen-

uitvoer slechts steeg met 4,5%, na een stijging van 14%

in 1973. De invoer van goederen nam slechts toe met

0,5%. De ongekende sterke stijging van hetinvoer-

prijspeil met circa 35%, werd in belangrijke mate

opgevangen doordat het gemiddelde exportprijspeil

eveneens aanmerkelijk opliep, namelijk met circa 29%.

Ook de Nederlandse aardgasbron deed daarbij haar

invloed gelden. Een en ander droeg ertoe bij dat de

betalingsbalanspositie sterk bleef. Het saldo op de

lopende rekening gaf slechts een daling te zien van

f. 4,9 miljard over 1 973 tot f. 4 miljard in het

verslagjaar.

Ernstiger waren de gevolgen van de sterke stijging

van het invoerprijspeil voor de nominale loon- en

prijsontwikkeling.

Ondanks het feit dat de overheid mede in het kader

van de in januari ingevoerde machtigingswet in

belangrijke mate ingreep in de loon- en prijsontwik

keling, steeg de gemiddelde loonsom per werknemer

in bedrijven met 1 5% en kwam het prijsindexcijfer

voor de gezinsconsumptie op een gemiddeld 9,6%

hoger niveau uit. In het licht van de achterblijvende

bestedingsontwikkeling en ter stimulering van de

werkgelegenheid werd door de regering in november

een aanvullend pakket maatregelen tot een bedrag

van f. 3,5 miljard voor 1975 in het vooruitzicht

gesteld. Volgens het Centraal Planbureau zouden de

hiervan uitgaande impulsen de stijging van de

werkloosheid in 1975 met 20.000 kunnen afremmen

Monetaire ontwikkeling

De nationale liquiditeitsquote is in 1974 opnieuw

toegenomen. Tegenover een belangrijke toevoer van

liquide middelen uit het buitenland stond een aanzien

lijk geringere liquiditeitsvernietiging door de overheid.

De groei van de liquiditeitenmassa is tevens beïnvloed

door het korte bankkrediet aan de private sectoren en

door het lange bedrijf van de geldscheppende banken.

Wel is het beeld sterk vertekend door de voortgezette

omzetting van spaartegoeden in termijndeposito's,

omdat spaartegoeden niet, doch termijndeposito's wel

als onderdeel van de liquiditeitenmassa worden

aangemerkt. Voorts was de kredietverlening buiten het

bankwezen om van geringere importantie.

Daardoor deed het bedrijfsleven een groter beroep op

het kredietbedrijf van de banken. Verder is van belang

dat de liquiditeitsquote in procenten van de nationale

middelen aanzienlijk mindertoenam dan in

procenten van het nationale inkomen. De welhaast

explosieve stijging van het invoerprijspeil leidde er

toe dat van de toegenomen liquiditeitenmassa een

groter deel werd gebonden dan de liquiditeitsquote

aangaf. Dit wordt ook geïllustreerd door de

omstandigheid dat de bestedingen niet overdreven

zijn aangewakkerd.

Mede het conjunctuurverloop in aanmerking

genomen heeft De Nederlandsche Bank in 1974 een

matig remmende invloed op het kredietbedrijf van de

banken uitgeoefend.

In het systeem van indirecte kredietbeheersing

blijft de voldoende beschikbaarheid van liquiditeits

componenten met name schatkistpapier tegen

een redelijke rente voor het bankwezen van wezenlijk

belang.

20

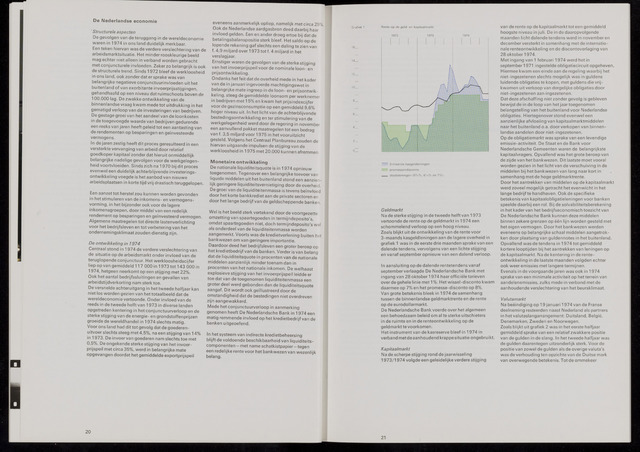

Grafiek 1

Rente op de geld- en kapitaalmarkt

2_

oZ

3-maands kasgeldleningen

promessendisconto

staatsleningen (53/4%, 6' en 7%)

Geldmarkt

Na de sterke stijging in de tweede helft van 1973

vertoonde de rente op de geldmarkt in 1 974 een

schommelend verloop op een hoog niveau.

Zoals blijkt uit de ontwikkeling van de rente voor

3-maands kasgeldleningen aan de lagere overheid in

grafiek 1 was in de eerste drie maanden sprake van een

dalende tendens, vervolgens van een lichte stijging

en vanaf september opnieuw van een dalend verloop.

In aansluiting op de dalende rentetendens vanaf

september verlaagde De Nederlandsche Bankmet

ingang van 28 oktober 1974 haar officiële tarieven

over de gehele linie met 1 Het wissel-disconto kwam

daarmee op 7% en het promesse-disconto op 8%.

Van grote betekenis bleek in 1974 de samenhang

tussen de binnenlandse geldmarktrente en de rente

op de eurodollarmarkt.

De Nederlandsche Bank voerde over het algemeen

een behoedzaam beleid om al te sterke uitschieters

in de ruimte en in de renteontwikkeling op de

geldmarkt te voorkomen.

Het instrument van de kasreserve bleef in 1974 in

verband metdeaanhoudend krappe situatie ongebruikt.

Kapitaalmarkt

Na de scherpe stijging rond de jaarwisseling

1973/1974 volgde een geleidelijke verdere stijging

van de rente op de kapitaalmarkt tot een gemiddeld

hoogste niveau in juli. De in de daaropvolgende

maanden licht dalende tendens werd in november en

december versterkt in samenhang met de internatio

nale renteontwikkeling en de discontoverlaging van

28 oktober 1974.

Met ingang van 1 februari 1 974 werd het in

september 1971 ingestelde obligatiecircuit opgeheven.

Hiermee kwam een einde aan de regeling waarbij het

niet-ingezetenen slechts mogelijk was in guldens

luidende obligaties te kopen, met guldens die vrij

kwamen uit verkoop van dergelijke obligaties door

niet-ingezetenen aan ingezetenen.

Dat deze afschaffing niet zonder gevolg is gebleven

bewijst de in de loop van het jaartoegenomen

belangstelling van het buitenland voor Nederlandse

obligaties. Hiertegenover stond evenwel een

aanzienlijke afvloeiing van kapitaalmarktmiddelen

naar het buitenland o.a. doorverkopen van binnen

landse aandelen door niet-ingezetenen.

Op de obligatiemarkt was sprake van een levendige

emissie-activiteit. De Staat en de Bankvoor

Nederlandsche Gemeenten waren de belangrijkste

kapitaalvragers. Opvallend was het grote beroep van

de zijde van het bankwezen. Dit laatste moet vooral

worden gezien in het licht van de verschuiving in de

middelen bij het bankwezen van lang naar kort in

samenhang met de hoge geldmarktrente.

Door het aantrekken van middelen op de kapitaalmarkt

werd zoveel mogelijk getracht het evenwicht in het

lange bedrijf te handhaven. Ook de specifieke

betekenis van kapitaalobligatieleningen voor banken

speelde daarbij een rol. Bij de solvabiliteitsberekening

in het kader van het bedrijfseconomisch toezicht van

De Nederlandsche Bank kunnen deze middelen

binnen zekere grenzen op één lijn worden gesteld met

het eigen vermogen. Door het bankwezen werden

eveneens op belangrijke schaal middelen aangetrok

ken door plaatsing van guldennotes in het buitenland.

Opvallend was de tendens in 1974 tot gemiddeld

kortere looptijden bij het aantrekken van leningen op

de kapitaalmarkt. Na de kentering in de rente

ontwikkeling in de laatste maanden volgden echter

ook weer emissies met langere termijnen.

Evenals in de voorgaande jaren was ook in 1974

sprake van een minimale activiteit op het terrein van

aandelenemissies, zulks mede in verband met de

aanhoudende verslechtering van het beursklimaat.

Valutamarkt

Na beëindiging op 19 januari 1974 van de Franse

deelneming resteerden naast Nederland als partners

in het valutaslangarrangement: Duitsland, België,

Denemarken, Zweden en Noorwegen.

Zoals blijkt uit grafiek 2 was in het eerste halfjaar

gemiddeld sprake van een relatief zwakkere positie

van de gulden in de slang. In het tweede halfjaar was

de gulden daarentegen uitzonderlijk sterk. Voor de

positie van zowel de gulden als de overige valuta's

was de verhouding ten opzichte van de Duitse mark

van overwegende betekenis. Tot de ommekeer

21