1600

1400

1200

1000

800

600

400

200

200

1963 1

964 1

965 1

966 1967 1968 1969 1970 1971 1972

niet of nauwelijks een rol gespeeld in de verstedelijkte en

stedelijke gebieden. Bij de banken in die urbanisatiegebieden lag

het spaarresultaat ongeveer op hetzelfde niveau als in 1971.

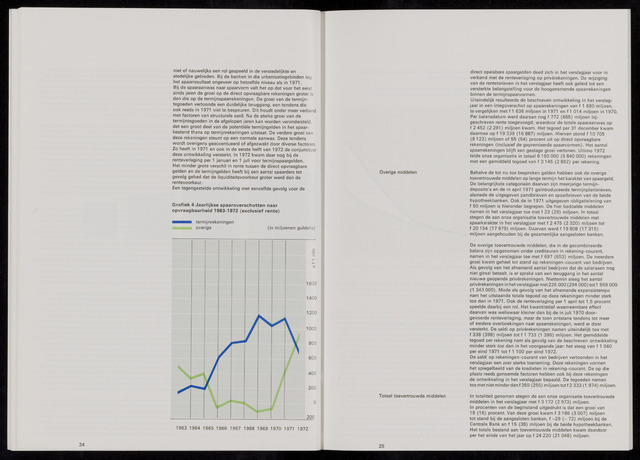

Bij de spaaraanwas naar spaarvorm valt het op dat voor het eerst

sinds jaren de groei op de direct opvraagbare rekeningen groter is

dan die op de termijnspaarrekeningen. De groei van de termijn

tegoeden vertoonde een duidelijke teruggang, een tendens die

ook reeds in 1971 viel te bespeuren. Dit houdt onder meer verband

met factoren van structurele aard. Na de sterke groei van de

termijntegoeden in de afgelopen jaren kan worden verondersteld,

dat een groot deel van de potentiële termijngelden in het spaar-

bestand thans op termijnrekeningen uitstaat. De verdere groei van

deze rekeningen steunt op een normale aanwas. Deze tendens

wordt overigens geaccentueerd of afgezwakt door diverse factoren.

Zo heeft in 1971 en ook in de eerste helft van 1972 de conjunctuur

deze ontwikkeling versterkt. In 1972 kwam daar nog bij de

renteverlaging per 1 januari en 1 juli voor termijnspaargelden.

Het minder grote verschil in rente tussen de direct opvraagbare

gelden en de termijngelden heeft bij een aantal spaarders tot

gevolg gehad dat de liquiditeitsvoorkeur groter werd dan de

rentevoorkeur.

Een tegengestelde ontwikkeling met eenzelfde gevolg voor de

Grafiek 4 Jaarlijkse spaaroverschotten naar

opvraagbaarheid 1963-1972 (exclusief rente)

termijnrekeningen

overige (in miljoenen guldens)

Overige middelen

Totaal toevertrouwde middelen

direct opeisbare spaargelden deed zich in het verslagjaar voor in

verband met de renteverlaging op privérekeningen. De wijziging

van de rentetarieven in het verslagjaar heeft ook geleid tot een

versterkte belangstelling voor de hoogstrentende spaarrekeningen

binnen de termijnspaarvormen.

Uiteindelijk resulteerde de beschreven ontwikkeling in het verslag

jaar in een inlegoverschot op spaarrekeningen van f 1 680 miljoen,

te vergelijken met f 1 636 miljoen in 1971 en f 1 014 miljoen in 1970.

Per balansdatum werd daaraan nog f 772 (655) miljoen bij

geschreven rente toegevoegd, waardoor de totale spaaraanwas op

f 2 452 (2 291miljoen kwam. Het tegoed per 31 december kwam

daarmee op f 19 339 (16 887) miljoen. Hiervan stond f 10 705

(9 122) miljoen of 55 (54) procent uit op direct opvraagbare

rekeningen (inclusief de gepremieerde spaarvormen). Het aantal

spaarrekeningen blijft een gestage groei vertonen. Ultimo 1972

telde onze organisatie in totaal 6 1 50 000 (5 840 000) rekeningen

met een gemiddeld tegoed van f 3 145 (2 892) per rekening.

Behalve de tot nu toe besproken gelden hebben ook de overige

toevertrouwde middelen op lange termijn het karakter van spaargeld.

De belangrijkste categorieën daarvan zijn meerjarige termijn

deposito's en de in april 1971 geïntroduceerde termijnplanbrieven,

alsmede de uitgegeven pandbrieven en spaarbrieven van de beide

hypotheekbanken. Ook de in 1971 uitgegeven obligatielening van

f 50 miljoen is hieronder begrepen. De hier bedoelde middelen

namen in het verslagjaar toe met f 23 (29) miljoen. In totaal

stegen de aan onze organisatie toevertrouwde middelen met

spaarkarakter in het verslagjaar met f 2 475 (2 320) miljoen tot

f 20 1 54 (17 679) miljoen. Daarvan werd f 19 808 (17 315)

miljoen aangehouden bij de gezamenlijke aangesloten banken.

De overige toevertrouwde middelen, die in de gecombineerde

balans zijn opgenomen onder crediteuren in rekening-courant,

namen in het verslagjaar toe met f 697 (653) miljoen. De meerdere

groei kwam geheel tot stand op rekeningen-courant van bedrijven.

Als gevolg van het afnemend aantal bedrijven dat de salarissen nog

niet giraal betaalt, is er sprake van een teruggang in het aantal

nieuwe geopende privérekeningen. Niettemin steeg het aantal

privérekeningen in het verslagjaar met226 000(294 000)tot1 569 000

(1 343 000). Mede als gevolg van het afnemende expansietempo

nam het uitstaande totale tegoed op deze rekeningen minder sterk

toe dan in 1971. Ook de renteverlaging per 1 april tot 1,5 procent

speelde daarbij een rol. Het kwantitatief waarneembare effect

daarvan was weliswaar kleiner dan bij de in juli 1970 door

gevoerde renteverlaging, maar de toen ontstane tendens tot meer

of eerdere overboekingen naar spaarrekeningen, werd er door

versterkt. De saldi op privérekeningen namen uiteindelijk toe met

f 338 (398) miljoen tot f 1 733 (1 395) miljoen. Het gemiddelde

tegoed per rekening nam als gevolg van de beschreven ontwikkeling

minder sterk toe dan in het voorgaande jaar: het steeg van f 1 040

per eind 1971 tot f 1 100 per eind 1972.

De saldi op rekeningen-courant van bedrijven vertoonden in het

verslagjaar een zeer sterke toeneming. Deze rekeningen vormen

het spiegelbeeld van de kredieten in rekening-courant. De op die

plaats reeds genoemde factoren hebben ook bij deze rekeningen

de ontwikkeling in het verslagjaar bepaald. De tegoeden namen

toe met niet minder dan f359 (255) miljoen totf2 333 (1 974) miljoen.

In totaliteit genomen stegen de aan onze organisatie toevertrouwde

middelen in het verslagjaar met f 3 172 (2 973) miljoen.

In procenten van de beginstand uitgedrukt is dat een groei van

15 (16) procent. Van deze groei kwam f 3 186 (3 007) miljoen

tot stand bij de aangesloten banken, f -29 (- 72) miljoen bij de

Centrale Bank en f 15 (38) miljoen bij de beide hypotheekbanken.

Het totale bestand aan toevertrouwde middelen kwam daardoor

per het einde van het jaar op f 24 220 (21 048) miljoen.

25