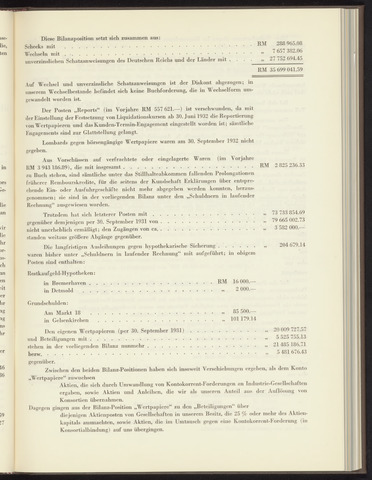

Diese Bilanzposition setzt sich zusammen aus:

Schecks mit

Wechseln mit

unverzinslichen Schatzanweisungen des Deutschen Reichs und der Länder mit

RM 288 965.08

7 657 382.06

27 752 694.45

RM 35 699 041.59

Auf Wechsel und unverzinsliche Schatzanweisungen ist der Diskont abgezogen; in

unserem Wechselbestande befindet sich keine Buchforderung, die in Wechselform um

gewandelt worden ist.

Der Posten „Reports“ (im Vorjahre RM 557 621.—) ist verschwunden, da mit

der Einstellung der Festsetzung von Liquidationskursen ab 30. Juni 1932 die Reportierung

von Wertpapieren und das Kunden-Termin-Engagement eingestellt worden ist; sämtliche

Engagements sind zur Glattstellung gelangt.

Lombards gegen börsengängige Wertpapiere waren am 30. September 1932 nicht

gegeben.

Aus Vorschüssen auf verfrachtete oder eingelagerte Waren (im Vorjahre

RM 3 943186.89), die mit insgesamt RM 2825236.33

zu Buch stehen, sind sämtliche unter das Stillhalteabkommen fallenden Prolongationen

früherer Rembourskredite, für die seitens der Kundschaft Erklärungen über entspre

chende Ein- oder Ausfuhrgeschäfte nicht mehr abgegeben werden konnten, heraus

genommen; sie sind in der vorliegenden Bilanz unter den „Schuldnern in laufender

Rechnung“ ausgewiesen worden.

Trotzdem hat sich letzterer Posten mit«73 733 854.69

gegenüber demjenigen per 30. September 1931 von 79 665 002.73

nicht unerheblich ermäßigt; den Zugängen von ca3 582 000

standen weitaus größere Abgänge gegenüber.

Die langfristigen Ausleihungen gegen hypothekarische Sicherung204 679.14

waren bisher unter „Schuldnern in laufender Rechnung“ mit auf geführt; in obigem

Posten sind enthalten:

Restkaufgeld-Hypotheken

in Bremerhaven 16 000.

in Detmold 2 000.

Grundschulden

Am Markt 18 85 500-—

in Gelsenkirchen101179.14

Den eigenen Wertpapieren (per 30. September 1931)20 009 727.57

und Beteiligungen mit 8 ^25 755.13

stehen in der vorliegenden Bilanz nunmehr«21 485 186.71

bezw.5 481676.43

gegenüber.

Zwischen den beiden Bilanz-Positionen haben sich insoweit Verschiebungen ergeben, als dem Konto

„Wertpapiere“ zuwuchsen

Aktien, die sich durch Umwandlung von Kontokorrent-Forderungen an Industrie-Gesellschaften

ergaben, sowie Aktien und Anleihen, die wir als unseren Anteil aus der Auflösung von

Konsortien übernahmen.

Dagegen gingen aus der Bilanz-Position „Wertpapiere zu den „Beteiligungen über

diejenigen Aktienposten von Gesellschaften in unserem Besitz, die 25 oder mehr des Aktien

kapitals ausmachten, sowie Aktien, die im Umtausch gegen eine Kontokorrent-Forderung (in

Konsortialbindung) auf uns übergingen.