zogenaamde “use-test” van start gegaan. De externe validatie van de risicomodellen is belegd bij de

Rijksuniversiteit Groningen (RuG).

In 2006 is een begin gemaakt met de ontwikkeling van modellen voor de berekening van

economisch kapitaal en de inrichting van het daaraan gerelateerde proces in het kader van

kapitaaltoereikendheid (ICAAP). De calculatie van het economisch kapitaal stelt de bank in staat om

op verantwoorde wijze de risico-opslag - als onderdeel van de bancaire tarieven - te berekenen.

Kredietrisico

Het kredietrisicobeleid van de bank is behoudend en voorzichtig. De uitvoering van het beleid is

belegd bij de Kredietcommissie, die wekelijks vergadert. Belangrijke beheersinstrumenten zijn:

de analyse van economische sectoren, het meten van de kwaliteit van de debiteur en de faciliteit,

de spreiding in en over economische sectoren.

De faciliteiten, die de bank op basis van vastomlijnde criteria aan haar cliënten verstrekt, bestaan

overwegend uit vreemd vermogen in de vorm van kredieten in rekening courant en leningen.

Risicodragend vermogen zoals (cumulatief preferente) aandelen en participaties zijn in geringe

mate aanwezig. Een deel van de aandelenportefeuille is beursgenoteerd.

Het proces van fiattering van kredieten is fijnmazig van aard. Onderscheid wordt gemaakt tussen

particuliere en zakelijke debiteuren. Particuliere kredieten worden beoordeeld op basis van

inkomens- en vermogenstoetsen. Zakelijke kredieten worden beoordeeld op basis van branche,

kwaliteit van het management, cashflows, solvabiliteit en zekerheden. Aan beide categorieën wordt

een interne creditrating toegekend. Jaarlijks vindt een revisie plaats.

Kredietrisico wordt gemeten en uitgedrukt in risico gewogen activa. In 2006 is de omvang hiervan

gestegen met 395 miljoen (7%) tot 5,5 miljard. Het risico wordt beperkt door een goede

spreiding over sectoren. In 2006 is de vermelde groei gelijkmatig over de sectoren verdeeld. De

kredieten zijn voor het grootste deel verstrekt aan debiteuren in het werkgebied van de bank.

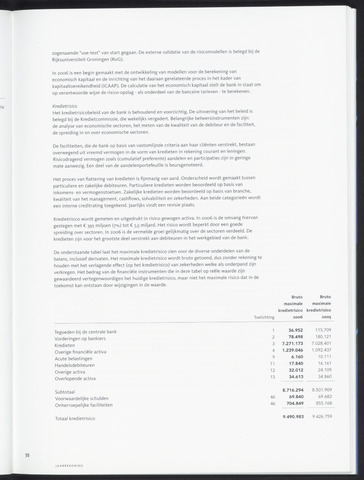

De onderstaande tabel laat het maximale kredietrisico zien voor de diverse onderdelen van de

balans, inclusief derivaten. Het maximale kredietrisico wordt bruto getoond, dus zonder rekening te

houden met het verlagende effect (op het kredietrisico) van zekerheden welke als onderpand zijn

verkregen. Het bedrag van de financiële instrumenten die in deze tabel op reële waarde zijn

gewaardeerd vertegenwoordigen het huidige kredietrisico, maar niet het maximale risico dat in de

toekomst kan ontstaan door wijzigingen in de waarde.

Toelichting

Bruto

maximale

kredietrisico

2006

Bruto

maximale

kredietrisico

2005

Tegoeden bij de centrale bank

1

36.952

115.709

Vorderingen op bankiers

2

78.498

180.121

Kredieten

3

7.271.173

7.028.401

Overige financiële activa

4

1.239.046

1.092.437

Acute belastingen

9

6.160

10.111

Handelsdebiteuren

11

17.840

16.161

Overige activa

12

32.012

24.109

Overlopende activa

13

34.613

34.860

Subtotaal

8.716.294

8.501.909

Voorwaardelijke schulden

46

69.840

69.682

Onherroepelijke faciliteiten

46

704.849

855.168

Totaal kredietrisico

9.490.983

9.426.759

JAARREKENING