f 6 873 (5 992) miljoen.

Kredieten in rekening-courant

Het uitstaande rekening-courantkrediet van de aangesloten

banken heeft zich gedurende het gehele verslagjaar op

een vrij laag niveau bewogen. De verminderde inves-

teringsanimo in de meeste bedrijfssectoren heeft daarbij

duidelijk een rol gespeeld. De uiteindelijke toeneming

van het uitstaande bedrag was met f47 (92) miljoen dan

ook lager dan in 1970.

De kredietverlening in rekening-courant bij de Centrale

Bank heeft vrijwel geheel betrekking op de landbouw

coöperaties. Eerder in dit verslag hebben wij reeds

gewezen op de wisselende financieringsbehoeften van

deze bedrijven. In het verslagjaar deden zij in sterke

mate een beroep op korte krediet bij de Centrale Bank.

Deze zag het uitstaande bedrag dan ook toenemen met

f 143 (41) miljoen. Tezamen met de genoemde stijging bij

de Raiffeisenbanken betekende dat een toeneming van de

kredietverlening in rekening-courant van onze organisatie

in totaal met f 190 (133) miljoen tot f 1 486 (1 296) miljoen.

Totale kredietverlening

Uiteindelijk betekende de geschetste ontwikkeling een

toeneming van de verstrekking door onze organisatie van

vaste leningen en kredieten in rekening-courant tezamen

met f 1 070 (1 092) miljoen. Uitgedrukt in de beginstand

was de groei in 1971 15 (18) procent tot f 8 359 (7 289)

miljoen. Daarvan staat f 7 112 (6 245) miljoen uit bij de

plaatselijke Raiffeisenbanken, f 1 197 (1 018) miljoen bij

de Centrale Bank en f50 (26) miljoen bij de Raiffeisen-

hypotheekbank.

Naar verwachting zal ook in 1972 de conjunctuur de

kredietvraag nog beperken, hoewel mogelijk gunstige

prijsontwikkelingen in bepaalde veredelingsectoren

de vraag naar leningen bij onze banken kunnen stimuleren.

Ook in het thans lopende jaar kan weer op een grote vraag

naar woningbouwleningen worden gerekend, zeker nu de

leningsvoorwaarden bij onze banken zijn verlicht door de

verlaging van het aflossingspercentage en de Rijkssubsidie

regeling voor de particuliere woningbouw is verbeterd.

In 1972 zullen de kredietbeperkende maatregelen van

De Nederlandsche Bank voor het zogenaamde lange bedrijf,

dankzij de sterke aanwas van spaarmiddelen in 1971 een

volledige honorering van deze vraag waarschijnlijk niet

in de weg staan. Wel kan de eigen liquiditeitspositie,

hoewel ook die in totaliteit gezien in het verslagjaar

ruimer is geworden, voor een aantal plaatselijke

Raiffeisenbanken in 1972 een rem op de kredietverlening

leggen. Met betrekking tot de korte kredietverlening is de

situatie minder rooskleurig. Het laag houden van het

discontotarief betekent een stimulans voor de vraag

naar kort krediet. De collectiviteit van landbouwkrediet-

banken en handelsbanken zal dan ook in 1972 vermoedelijk

meer risico lopen de norm te overschrijden dan in 1971 het

geval was. De inflatoire tendenzen, die reeds aanwezig zijn

zullen daardoor worden versterkt. Nu de conjuncturele

ontwikkeling reeds door een vrij sterke stagnatie wordt

gekenmerkt, lijkt ons een verzachting van de krediet

restricties en/of een soepele toepassing daarvan op zijn

plaats.

Overige uitzettingen

De portefeuille schatkistpapier, die geheel wordt

aangehouden door de Centrale Bank, werd in het

verslagjaar uitgebreid met f102 (148) miljoen. De beleg

gingen op korte termijn namen toe met f 312 miljoen,

na een daling met f 28 miljoen in 1970. Deze post heeft

geheel betrekking op door de Centrale Bank uitgeleende

gelden aan overheids- en semi-overheidslichamen met

een maximale looptijd van een jaar alsmede op kortlo

pende leningen aan andere financiële instellingen. Na een

vrijwel gelijkblijven van de effectenportefeuille in 1970,

werd deze in het verslagjaar uitgebreid met f 104 (6)

miljoen. De beleggingen op lange termijn namen sterk toe,

namelijk met f350 (170) miljoen. In de op de gecombi

neerde balans voorkomende post deelnemingen zijn ook

de vorderingen op ondernemingen, waarin is deelgenomen,

begrepen.

Toevertrouwde middelen

Spaarmiddelen

Het jaar 1971 werd gekenmerkt door een in vergelijking met

het voorafgaande jaar zeer sterke groei van de spaargelden.

Weliswaar dient men daarbij te bedenken dat 1970 een rela

tief minder goed spaarjaar was, doch ook de groeicijfers

van het toch bijzonder gunstige jaar 1969 werden in het

verslagjaar aanzienlijk overtroffen. Dat was niet alleen het

geval bij onze banken, maar bij alle spaarinstellingen. Bij

de handelsbanken kon de groei zelfs buitengewoon sterk

genoemd worden. Dit laatste had tot gevolg dat het markt-

N.B. Op 7 maart jongstleden heeft De Nederlandsche

Bank de werking van de monetaire restitutiemaatregelen

tot nader order opgeschort.

18

aandeel van de handelsbanken in de totale spaartegoeden

een sterke stijging vertoonde, welke geheel ten koste ging

van de algemene spaarbanken en van de Rijkspostspaar

bank. Het marktaandeel van de landbouwkredietbanken

bleef gelijk aan dat van eind 1970.

Aan de zeer sterke groei van de tegoeden op spaar

rekeningen liggen diverse oorzaken ten grondslag. Eniger

mate heeft, zij het minder dan in 1969, de BTW een rol

gespeeld: einde 1970 leidde de verhoging van de BTW tot

anticipatie-inkopen, hetgeen de besparingen in het begin

van het verslagjaar gunstig beïnvloedde. Een factor van

meer belang achten wij de algemeen heersende onzeker

heid ten aanzien van de sociaal-economische ontwikkeling.

Ook in 1957/58 en in 1967 kon geconstateerd worden dat

een dergelijke onzekerheid de spaarzin bevordert: het

publiek wordt terughoudender bij het doen van beste

dingen. Ook de hoogte van de spaargeldrente ten opzichte

van die van andere beleggingsmogelijkheden heeft een rol

gespeeld. Verder is het minder goede beursklimaat

kennelijk voor een aantal cliënten aanleiding geweest om

hun middelen (tijdelijk) op spaarrekeningen aan te houden.

Deze tendens werd nog versterkt door het in samenhang

met de geldmarkttarieven over het algemeen lagere

rendement op de bankdepositorekeningen.

Naar urbanisatiegraad gezien was er in het verslagjaar

maar weinig verschil in de ontwikkeling van de inleg-

overschotten. Binnen de groep plattelandsbanken was de

stijging van de inlegoverschotten het grootst bij de

banken in de weidestreken. Bij de banken op de zand

gronden bewoog de spaaraanwas zich, na de scherpe

terugval in 1970, weer ruimschoots op het niveau van 1969.

De teruggang van de investeringen in de bedrijven van

zelfstandigen heeft daarbij een niet onbelangrijke rol

gespeeld.

De groei van de inlegoverschotten bij de stedelijke en

semi-stedelijke banken was eveneens zeer sterk. De als

gevolg van grotere onzekerheden omtrent de toekomstige

economische ontwikkeling gestegen spaarzin heeft daar

een sterke uitwerking gehad. Ook de opening van nieuwe

kantoren speelt een rol bij het groter wordende aandeel

van die gebieden in het totaal van de besparingen bij

onze organisatie.

Naar spaarvorm gezien is het opvallend, dat in tegen

stelling tot voorgaande jaren, de direct opvraagbare spaar

gelden weer een toeneming vertoonden. Dit hangt samen

met de hierboven genoemde factoren voor de verhoogde

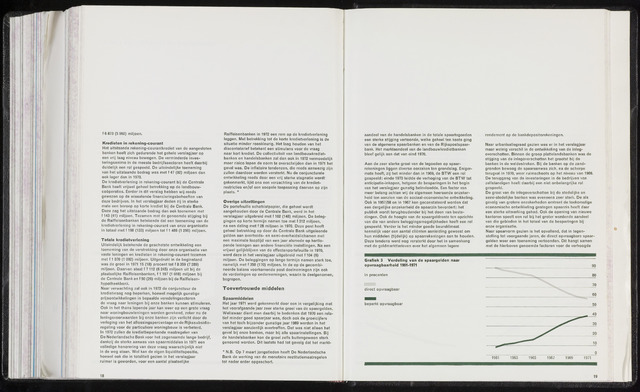

Grafiek 3 Verdeling van de spaargelden naar

opvraagbaarheid 1961-1971

in procenten

direct opvraagbaar

beperkt opvraagbaar

60

50

0

1961 1963 1965 1967 1969 1971

19