op de fruitteelt, de groenteteelt onder glas en de

bloembollenteelt.

Ook van de zijde van de land- en tuinbouwcoöperaties

werd een grotere kredietvraag uitgeoefend. De

voorziening daarin werd overwegend door de

Centrale Bank verzorgd.

De nieuwe verstrekkingen van de aangesloten banken

aan het overige bedrijfsleven bewogen zich 22 boven

het peil van 1969. Zij bedroegen 462 miljoen, waarvan

168 miljoen in de categorie detailhandel en

ambacht (150).

Van de zijde van de particulieren werd opnieuw

een zeer sterke vraag uitgeoefend naar leningen.

Hier zijn de financieringsbehoeften beïnvloed door de

op 1 januari 1971 ingegane wijzigingen in de wet op de

Inkomstenbelasting. Het vervallen van de fiscale

aftrekbaarheid van woningonderhoud per die datum deed

velen er kennelijk toe besluiten in versneld tempo

uitvoering te geven aan onderhoudswerkzaamheden.

Bovendien hield de subsidieregeling voor de

particuliere woningbouw de vraag naar nieuwe

leningen op lange termijn uit deze sector op een hoog

niveau. Verstrekt werd 799 miljoen (605).

De gestegen kredietverlening bij de aangesloten banken

leidde eveneens tot een verhoging van het door het

Onderling Raiffeisengarantiefonds gedekte bedrag aan

verzekerde kredieten. Het verzekerde bedrag nam toe

met 29 miljoen (24) tot 154 miljoen.

Nieuwe kredietregelingen werden in het verslagjaar

ingevoerd op het terrein van de rundveemesterij en in

de leghennensector. Ook werd medewerking verleend

aan de uitvoering van de overbruggingsfinancierings-

regeling voor fruittelers en aan de regeling voor

financiering van aankoop van zware stookolie voor

tuinbouwbedrijven. Voor de particuliere kredietnemer

kwamen nieuwe faciliteiten tot stand in de vorm van

een privékrediet tot het bedrag van het

maandsalaris en een middellange persoonlijke lening

voor woningverbetering en aanleg centrale verwarming.

Toevertrouwde middelen

De strijd om de middelen zette zich in 1970

onverminderd voort. Op de spaargeldmarkt bracht dit

opnieuw enige verschuivingen teweeg in de relatieve

positie van de verschillende bankgroepen. Het aandeel

van de Raiffeisenorganisatie steeg van 25 ultimo

1969 tot 25,3 ultimo 1970, inclusief rente. Samen met

de Boerenleenbankorganisatie kwam het aandeel van het

georganiseerde coöperatieve bankwezen op 41,7

ultimo 1970. Het totale spaartegoed bij deze groep

bereikte het bedrag van bijna 14,6 miljard inclusief

de rentebijschrijving over het jaar 1970.

Door de Nederlandsche Bank werd in de loop van het

verslagjaar overleg geopend met de representatieve

bankorganisaties, de Nederlandse Spaarbankbond en

de Postcheque- en Girodienst over uniformering

van de rekeningvoorwaarden voor girale tegoeden van

natuurlijke personen, verenigingen en stichtingen.

Het overleg leidde tot een uniform rentetarief, ingaand

1 augstus 1970, van 21/2 over het halfmaandelijks

te berekenen laagste saldo van de rekeningen.

De overeenkomst, welke een aanmerkelijke vergroting

betekende van het aanvankelijk geringe verschil

in rentevergoeding voor spaarrekeningen en

privérekening, bracht in de zomermaanden een

verschuiving teweeg van de meer constante tegoeden

op privérekening naar de spaargeldsector.

Mede hierdoor overschreed het in één maand geboekte

inlegoverschot op spaarrekeningen bij de organisatie,

in juli 1970 voor het eerst het bedrag van 100 miljoen.

Het bedrag van de toevertrouwde gelden inclusief

de rentebijschrijving op spaartegoeden over 1970

steeg in het verslagjaar met 1.385 miljoen tot

10.591 miljoen, hetgeen overeenkomt met 15%.

In het voorafgaande jaar bedroeg de middelenstijging

1.220 miljoen, hetgeen eveneens op 15% uit kwam.

De specificatie van de middelen aanwas luidt als volgt:

1970

1969

Inlegoverschot spaarrekeningen

627

664

Rente spaarrekeningen

373

306

Deposito's en middelen op lange termijn

64

2

Toeneming tegoeden op privérekeningen

165

154

Toeneming overige creditsaldi

156

94

totaal

1385

1220

Het inlegoverschot op spaarrekeningen was bij de

groep aangesloten banken in de stedelijke en

semi-stedelijke sfeer hoger dan in het voorafgaande

24

jaar. Bij de plattelandsbanken bleef het spaaroverschot

echter bij dat van 1969 ten achter.

Het aandeel van de plattelandsbanken in het totale

spaaroverschot daalde van 51 in 1969 tot 47 in

1970. De daling vond overwegend plaats bij de banken

die in zandgrondgebieden gevestigd zijn. De gang van

zaken in de mesterijsectoren is de hoofdoorzaak van

deze ontwikkeling. Het gunstige jaar 1969 heeft geleid tot

extra „reservevorming" door de ondernemers in het

desbetreffende jaar. Zowel door de expansie die in het

verslagjaar in de varkens- en kalvermesterij plaatsvond,

als door de ongunstige ontwikkeling bij de kuiken-

mesterij en in de leghennensector, kon het in 1969

geboekte hoge spaaroverschot in 1970 niet worden

gehandhaafd.

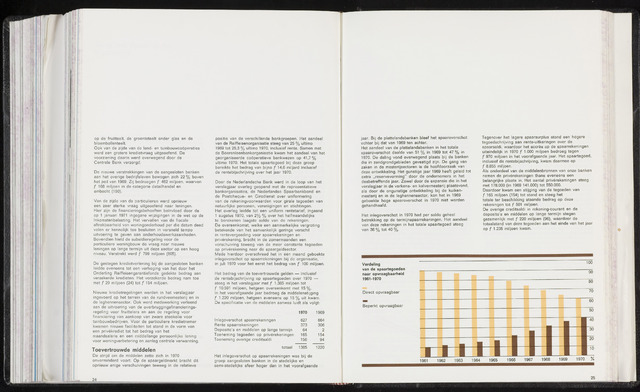

Het inlegoverschot in 1970 had per saldo geheel

betrekking op de termijnspaarrekeningen. Het aandeel

van deze rekeningen in het totale spaartegoed steeg

van 36 tot 40

Tegenover het lagere spaarsurplus stond een hogere

tegoedschrijving aan rente-uitkeringen over de

spaarsaldi, waardoor het accrès op de spaarrekeningen

uiteindelijk in 1970 1.000 miljoen bedroeg tegen

970 miljoen in het voorafgaande jaar. Het spaartegoed,

inclusief de rentebijschrijving, kwam daarmee op

8.855 miljoen.

Als onderdeel van de middelenbronnen van onze banken

nemen de privérekeningen thans eveneens een

belangrijke plaats in. Het aantal privérekeningen steeg

met 178.000 (in 1969 141.000) tot 550.000.

Daardoor kwam een stijging van de tegoeden van

165 miljoen (154) tot stand en steeg het

totale ter beschikking staande bedrag op deze

rekeningen tot 501 miljoen.

De overige creditsaldi in rekening-courant en de

deposito's en middelen op lange termijn stegen

gezamenlijk met 220 miljoen (96), waardoor de

totaalstand van deze tegoeden aan het einde van het jaar

op 1.235 miljoen kwam.

Verdeling

van de spaartegoeden

naar opvraagbaarheid

1961-1970

Direct opvraagbaar

Beperkt opvraagbaar

100

1961

1962

1963

1964

1965

1966

1967

1968

1969

1970

25