garant voor nieuwe leningen tot een bedrag van

f108 (115) miljoen, waarvan f57 (59) miljoen ten behoeve

van cliënten van onze organisatie. De toeneming van het

aantal financieringen onder garantie van het fonds

maakte een vereenvoudiging en tevens een verfijning van

de regelingen wenselijk. Na uitvoerige besprekingen is

inmiddels een nieuwe garantie-overeenkomst in werking

getreden, waarin de positie van het fonds en van de bank

ten opzichte van elkaar en ten opzichte van derden opnieuw

zijn geregeld.

De verstrekking van leningen door onze organisatie aan niet-

agrarische bedrijven beliep in het verslagjaar f 232 (253)

miljoen. De daling ten opzichte van 1970 werd geheel ver

oorzaakt door de vermindering van de verstrekkingen van de

Centrale Bank aan ondernemingen en instellingen die niet

tot het midden- en kleinbedrijf gerekend kunnen worden.

De verstrekkingen aan ondernemingen die wel tot die

categorie behoren komen geheel voor rekening van onze

plaatselijke banken. Zij bedroegen in het verslagjaar

absoluut gezien ongeveer even veel als in 1970.

De vermindering van de vraag naar leningen als gevolg van

de conjunctuur werd gecompenseerd door de aanhoudend

groeiende cliëntenkring in deze sector. Nu de door de

overheid ingestelde Commissie Financieringsaangelegen

heden Midden- en Kleinbedrijf een advies voorbereidt

betreffende de mogelijkheid tot het inschakelen van andere

banken naast de Nederlandse Middenstandsbank bij de

toepassing van het gehele pakket van door de overheid

gegarandeerde vormen van middenstandskrediet ver

wachten wij, dat in de behoeften van onze cliënten

in dat opzicht in de nabije toekomst volledig kan worden

voorzien.

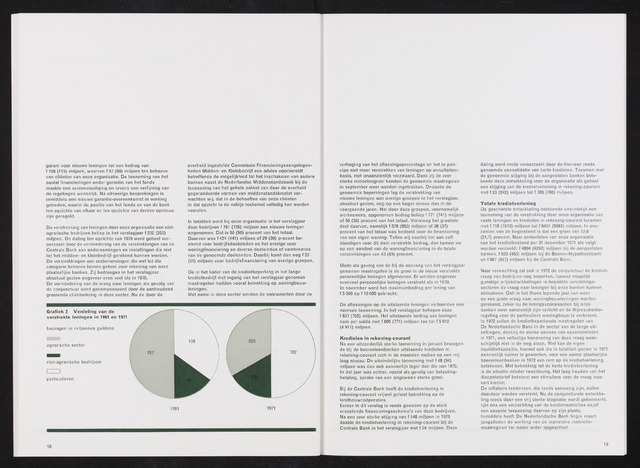

In totaliteit werd bij onze organisatie in het verslagjaar

door bedrijven f 761 (735) miljoen aan nieuwe leningen

opgenomen. Dat is 50 (50) procent van het totaal.

Daarvan was f451 (441) miljoen of 29 (30) procent be

stemd voor bedrijfsdoeleinden en het overige voor

woningfinanciering en diverse doeleinden of combinaties

van de genoemde doeleinden. Daarbij komt dan nog f23

(31) miljoen voor bedrijfsfinanciering van overige groepen.

De in het kader van de kredietbeperking in het lange

kredietbedrijf met ingang van het verslagjaar genomen

maatregelen hadden vooral betrekking op woningbouw

leningen.

Met name in deze sector werden de voorwaarden door de

Grafiek 2 Verdeling van de

verstrekte leningen in 1961 en 1971

bedragen in miljoenen guldens

agrarische sector

niet-agrarische bedrijven

particulieren

18

verhoging van het aflossingspercentage en het in prin

cipe niet meer verstrekken van leningen op annuïteiten

basis, niet onaanzienlijk verzwaard. Dank zij de zeer

sterke middelengroei konden de genoemde maatregelen

in september weer worden ingetrokken. Ondanks de

genoemde beperkingen lag de verstrekking van

nieuwe leningen aan overige groepen in het verslagjaar,

absoluut gezien, nog op een hoger niveau dan in de

voorgaande jaren. Het door deze groepen, voornamelijk

werknemers, opgenomen bedrag beliep f 771 (741) miljoen

of 50 (50) procent van het totaal. Verreweg het grootste

deel daarvan, namelijk f578 (552) miljoen of 38 (37)

procent van het totaal was bedoeld voor de financiering

van een eigen woning. Tellen wij daarbij het aan zelf

standigen voor dit doel verstrekte bedrag, dan komen we

op een aandeel van de woningfinanciering in de totale

verstrekkingen van 43 (43) procent.

Mede als gevolg van de bij de aanvang van het verslagjaar

genomen maatregelen is de groei in de nieuw verstrekte

persoonlijke leningen afgenomen. Er werden ongeveer

evenveel persoonlijke leningen verstrekt als in 1970.

In november werd het maximumbedrag per lening van

f 5 000 op f 10 000 gebracht.

De aflossingen op de uitstaande leningen vertoonden een

normale toeneming. In het verslagjaar beliepen deze

f837 (705) miljoen. Het uitstaande bedrag aan leningen

nam per saldo met f 695 (771) miljoen toe tot f 5 612

(4 917) miljoen.

Kredieten in rekening-courant

Na een uitzonderlijk sterke toeneming in januari bewogen

de bij de boerenleenbanken uitstaande kredieten in

rekening-courant zich in de maanden nadien op een vrij

laag niveau. De uiteindelijke toeneming met f 48 (94)

miljoen was dan ook aanzienlijk lager dan die van 1970.

In dat jaar was echter, vooral als gevolg van belasting

betaling, sprake van een ongewoon sterke groei.

Bij de Centrale Bank heeft de kredietverlening in

rekening-courant vrijwel geheel betrekking op de

landbouwcoöperaties.

Eerder in dit verslag is reeds gewezen op de sterk

wisselende financieringsschema's van deze bedrijven.

Na een zeer sterke stijging van f 148 miljoen in 1970

daalde de kredietverlening in rekening-courant bij de

Centrale Bank in het verslagjaar met f24 miljoen. Deze

daling werd mede veroorzaakt door de hiervoor reeds

genoemde consolidatie van korte kredieten. Tezamen met

de genoemde stijging bij de aangesloten banken bete

kende deze ontwikkeling voor de organisatie als geheel

een stijging van de kredietverlening in rekening-courant

met f 23 (242) miljoen tot f 789 (766) miljoen.

Totale kredietverlening

De geschetste ontwikkeling betekende uiteindelijk een

toeneming van de verstrekking door onze organisatie van

vaste leningen en kredieten in rekening-courant tezamen

met f718 (1013) miljoen tot f 6401 (5683) miljoen. In pro

centen van de beginstand is dat een groei van 12,6

(21,7) procent. Naar onderdelen van onze organisatie

kan het kredietbestand per 31 december 1971 als volgt

worden verdeeld: f 4894 (4293) miljoen bij de aangesloten

banken, f520 (463) miljoen bij de Boeren-Hypotheekbank

en f987 (927) miljoen bij de Centrale Bank.

Naar verwachting zal ook in 1972 de conjunctuur de krediet-

vraag van bedrijven nog beperken, hoewel mogelijk

gunstige prijsontwikkelingen in bepaalde veredelings-

sectoren de vraag naar leningen bij onze banken kunnen

stimuleren. Ook in het thans lopende jaar kan weer

op een grote vraag naar woningbouwleningen worden

gerekend, zeker nu de leningsvoorwaarden bij onze

banken weer aanzienlijk zijn verlicht en de Rijkssubsidie

regeling voor de particuliere woningbouw is verbeterd.

In 1972 zullen de kredietbeperkende maatregelen van

De Nederlandsche Bank in de sector van de lange uit

zettingen, dankzij de sterke aanwas van spaarmiddelen

in 1971, een volledige honorering van deze vraag waar

schijnlijk niet in de weg staan. Wel kan de eigen

liquiditeitspositie, hoewel ook die in totaliteit gezien in 1971

aanzienlijk ruimer is geworden, voor een aantal plaatselijke

boerenleenbanken in 1972 een rem op de kredietverlening

betekenen. Met betrekking tot de korte kredietverlening

is de situatie minder rooskleurig. Het laag houden van het

discontotarief betekent een stimulans voor de vraag naar

kort krediet.

De inflatoire tendenzen, die reeds aanwezig zijn, zullen

daardoor worden versterkt. Nu de conjuncturele ontwikke

ling reeds door een vrij sterke stagnatie wordt gekenmerkt,

lijkt ons een verzachting van de kredietrestricties en/of

een soepele toepassing daarvan op zijn plaats.

Inmiddels heeft De Nederlandsche Bank begin maart

jongstleden de werking van de monetaire restrictie

maatregelen tot nader order opgeschort.

19