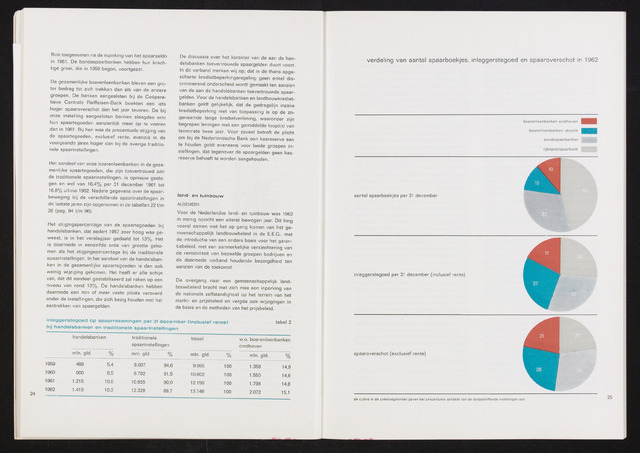

flink toegenomen na de inzinking van het spaarsaldo

in 1961. De bondsspaarbanken hebben hun krach

tige groei, die in 1959 begon, voortgezet.

De gezamenlijke boerenleenbanken bleven een gro

ter bedrag tot zich trekken dan elk van de andere

groepen. De banken aangesloten bij de Coöpera

tieve Centrale Raiffeisen-Bank boekten een iets

hoger spaaroverschot dan het jaar tevoren. De bij

onze instelling aangesloten banken slaagden erin

hun spaartegoeden aanzienlijk meer op te voeren

dan in 1961. Bij hen was de procentuele stijging van

de spaartegoeden, exclusief rente, evenals in de

voorgaande jaren hoger dan bij de overige traditio

nele spaarinstellingen.

Het aandeel van onze boerenleenbanken in de geza

menlijke spaartegoeden, die zijn toevertrouwd aan

de traditionele spaarinstellingen, is opnieuw geste

gen en wel van 16,4% per 31 december 1961 tot

16,8% ultimo 1962. Nadere gegevens over de spaar-

beweging bij de verschillende spaarinstellingen in

de laatste jaren zijn opgenomen in de tabellen 22 t/m

26 (pag. 94 t/m 96).

Het stijgingspercentage van de spaartegoeden bij

handelsbanken, dat sedert 1957 zeer hoog was ge

weest, is in het verslagjaar gedaald tot 13%. Het

is daarmede in eenzelfde orde van grootte geko

men als het stijgingspercentage bij de traditionele

spaarinstellingen. In het aandeel van de handelsban

ken in de gezamenlijke spaartegoeden is dan ook

weinig wijziging gekomen. Het heeft er alle schijn

van, dat dit aandeel gestabiliseerd zal raken op een

niveau van rond 10%. De handelsbanken hebben

daarmede een min of meer vaste plaats veroverd

onder de instellingen, die zich bezig houden met het

aantrekken van spaargelden.

De discussie over het karakter van de aan de han

delsbanken toevertrouwde spaargelden duurt voort.

In dit verband merken wij op, dat in de thans opge

schorte kredietbeperkingsregeling geen enkel dis

criminerend onderscheid wordt gemaakt ten aanzien

van de aan de handelsbanken toevertrouwde spaar

gelden. Voor de handelsbanken en landbouwkrediet-

banken geldt gelijkelijk, dat de gedragslijn inzake

kredietbeperking niet van toepassing is op de zo

genaamde lange kredietverlening, waaronder zijn

begrepen leningen met een gemiddelde looptijd van

tenminste twee jaar. Voor zoveel betreft de plicht

om bij de Nederlandsche Bank een kasreserve aan

te houden geldt eveneens voor beide groepen in

stellingen, dat tegenover de spaargelden geen kas

reserve behoeft te worden aangehouden.

land- en tuinbouw

ALGEMEEN

Voor de Nederlandse land- en tuinbouw was 1962

in menig opzicht een uiterst bewogen jaar. Dit hing

vooral samen met het op gang komen van het ge

meenschappelijk landbouwbeleid in de E.E.G., met

de introductie van een andere basis voor het garan-

tiebeleid, met een aanmerkelijke verslechtering van

de rentabiliteit van bepaalde groepen bedrijven en

de daarmede verband houdende bezorgdheid ten

aanzien van de toekomst.

De overgang naar een gemeenschappelijk land

bouwbeleid bracht met zich mee een inperking van

de nationale zelfstandigheid op het terrein van het

markt- en prijsbeleid en vergde ook wijzigingen in

de basis en de methoden van het prijsbeleid.

inleggerstegoed op spaarrekeningen per 31 december (inclusief rente) tabel 2

bij handelsbanken en traditionele spaarinstellingen

handelsbanken

traditionele

spaarinstellingen

totaal

w.o. boerenleenbanken

eindhoven

min. gld.

mnl. gld.

0/

/o

min. gld.

min. gld.

1959

488

5,4

8.607

94,6

9.095

100

1.358

14,9

1960

900

8,5

9.702

91,5

10.602

100

1.550

14,6

1961

1.215

10,0

10.935

90,0

12.150

100

1.798

14,8

1962

1.418

10,3

12.328

89,7

13.746

100

2.072

15,1

verdeling van aantal spaarboekjes, inleggerstegoed en spaaroverschot in 1962

boerenleenbanken eindhoven

boerenleenbanken utrecht

bondsspaarbanken

rijkspostspaarbank

aantal spaarboekjes per 31 december

4

inleggerstegoed per 31 december (inclusief rente)

spaaroverschot (exclusief rente)

de cijfers In de cirkelsegmenten geven het procentuele aandeel van de desbetreffende instellingen aan