33

Tabel 9

Stichting Borgstellingsfonds voor de Landbouw

Verstrekte garanties (in duizenden guldens)

per 31 december 1959

per 31 december 1960

per 31 december 1961

Aantal

Verstrekte

Aantal

Verstrekte

Aantel

Verstrekte

posten

garanties

posten

garanties

posten

garanties

Akker- en weidebouw

5.109

39.343

6.404

53.272

7.834

71.007

Tuinbouw

5.580

43.167

6.754

56.804

7.806

68.414

Diversen

83

2.944

84

2.907

89

3.307

Totaal

10.772

85.454

13.242

112.983

15.729

142.728

waarvan verstrekt door:

C.C.R.B. Utrecht

4.714

36.553

5.827

48.438

7.283

64.266

C.C.B. Eindhoven

5.852

44.308

7.164

59.226

8.171

72.695

Andere financiële instellingen

206

4.593

251

5.319

275

5.767

Totaal

10.772

85.454

13.242

112.983

15.729

142.728

C.C.B. Eindhoven:

Akker- en weidebouw

3.105

22.051

4.027

30.422

4.565

38.816

Tuinbouw

2.692

20.911

3.081

27.458

3.550

32.533

Diversen

55

1.346

56

1.346

56

1.346

Totaal

5.852

44.308

7.164

59.226

8.171

72.695

de Provinciale Waarborginstituten voor de Tuinbouw van belang. De door deze instituten ge

garandeerde voorschotten stegen in 1961 van 10,4 tot 12,7 miljoen of met 22Ter verge

lijking diene, dat de stijging van de onder garantie van het Borgstellingsfonds verstrekte voor

schotten 26% bedroeg.

Tabel 10 Overzicht van de uitstaande voorschotten en kredieten

per 31 december 1960 en 1961

(bedragen in duizenden guldens)

Voorschotten Kredieten in lopende rekening

Natuurlijke personen Rechtspersonen Natuurlijke personen Rechtspersonen

1960 1961 1960 1961 1960 1961 1960 1961

Hypotheek:

Aantal 45.800 51.150 760 800 12.360 12.810 360 370

Totaalbedrag 492.897 613.800 33.725 37.900 65.491 74.300 11.007 11.900

Gemiddeld bedrag 10,8 12,0 44,8 47,6 5,3 5,8 30,8 32,6

Borgtocht en diversen:

Aantal 35.060 38.510 890 880 13.670 15.200 1.210 1.240

Totaalbedrag 90.040 104.000 37.143 39.900 18.993 22.800 28.239 30.100

Gemiddeld bedrag 2,6 2,7 41,7 45,2 1,4 1,5 23,4 24,3

32

Alhoewel in tabel 10 een stijging kan worden geconstateerd van de bedragen, die gemiddeld

per voorschot- of kredietnemer uitstaan, blijven deze toch betrekkelijk laag. Hieruit blijkt,

dat het vooral de kleine zelfstandigen zijn, die van de financieringsmogelijkheden van de

boerenleenbanken gebruik maken. De sociale taak van de boerenleenbank komt hierin tot uit

drukking. Ook is dit aspect niet onbelangrijk uit het oogpunt van de gewenste risicospreiding

in de ontwikkeling van de krediet- en voorschotportefeuilles van de boerenleenbanken. Dat de

gemiddeld uitstaande bedragen betrekkelijk gering blijven, is ook het gevolg van de snelheid

waarmee de aflossingen geschieden. Op basis van de in de laatste jaren telkens geconstateerde

aflossingen lopen de uitstaande voorschotten gemiddeld niet langer dan zeven jaar.

Andere aspecten

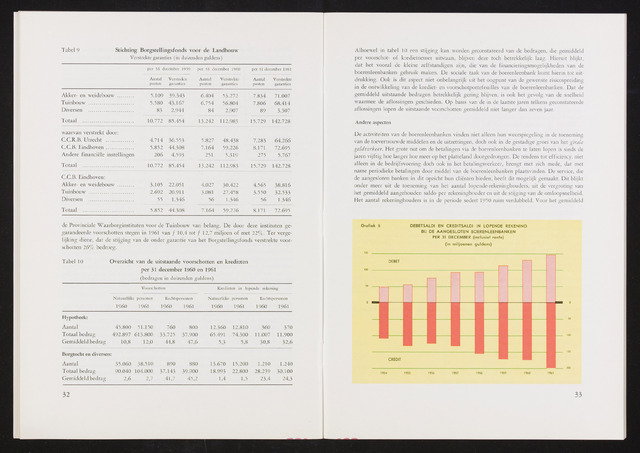

De activiteiten van de boerenleenbanken vinden niet alleen hun weerspiegeling in de toeneming

van de toevertrouwde middelen en de uitzettingen, doch ook in de gestadige groei van het girale

geldverkeer. Het grote nut om de betalingen via de boerenleenbanken te laten lopen is sinds de

jaren vijftig hoe langer hoe meer op het platteland doorgedrongen. De tendens tot efficiency, niet

alleen in de bedrijfsvoering doch ook in het betalingsverkeer, brengt met zich mede, dat met

name periodieke betalingen door middel van de boerenleenbanken plaatsvinden. De service, die

de aangesloten banken in dit opzicht hun cliënten bieden, heeft dit mogelijk gemaakt. Dit blijkt

onder meer uit de toeneming van het aantal lopende-rekeninghouders, uit de vergroting van

het gemiddeld aangehouden saldo per rekeninghouder en uit de stijging van de omloopsnelheid.

Het aantal rekeninghouders is in de periode sedert 1950 ruim verdubbeld. Voor het gemiddeld

DEBETSALDI EN CREDITSALDI IN LOPENDE REKENING

BIJ DE AANGESLOTEN BOERENLEENBANKEN

PER 31 DECEMBER (inclusief renfe)

(in miljoenen guldens)

saS!

1954 1955 1956 1957 1958 1959 1960 1961

t