26

hun positie volledig hebben weten te handhaven. Zowel in 1958 als in 1961 bedroeg hun aandeel

14,8% in het totaal van de bij handelsbanken en traditionele spaarinstellingen uitstaande

spaargelden.

Beschouwen wij de groep der traditionele spaarinstellingen afzonderlijk, dan blijkt het aandeel

van de organisatie Eindhoven in de gezamenlijke spaartegoeden bij deze groep wederom te zijn

gestegen en wel van 16,0% op 31 december 1960 tot 16,4% op 31 december 1961. Ter verge

lijking diene, dat dit aandeel per einde 1958 15,4% bedroeg.

Voor nadere gegevens over de spaarbeweging bij de traditionele spaarinstellingen in de laatste

jaren moge worden verwezen naar tabel 16 op blz. 84 en 85.

Creditsaldi in Naast spaargelden omvatten de aan de boerenleenbanken toevertrouwde mid-

lopcnde rekening delen in hoofdzaak de creditsaldi in lopende rekening. Sinds 1957 kan in deze

laatste post een stijging worden geconstateerd van 70 miljoen of 53%; dit betekent een ge

middelde jaarlijkse toeneming van 17 miljoen of ongeveer 13%. In het verstreken jaar stegen

de creditsaldi in lopende rekening met 24 miljoen, of met 14% van het tegoed in lopende

rekening ultimo 1960. Aan het einde van het verslagjaar was een bedrag van 197 miljoen

aan boerenleenbanken in lopende rekening toevertrouwd.

Samenvattend kan worden gesteld, dat de bronnen waaruit de gelden voor de kredietverstrekking

moeten worden geput, aanzienlijk ruimer zijn gaan vloeien. De aanwas van de spaargelden en

de creditsaldi heeft per saldo in 1961 inclusief bij te schrijven rente 272 miljoen bedragen,

te vergelijken met 193 miljoen in 1960.

Bij een beschouwing van de ontwikkeling van het aandeel van beide grootheden in het totaal

der toevertrouwde middelen op iets langere termijn blijkt het volgende. In 1951 bedroegen de

creditsaldi in lopende rekening 10% der toevertrouwde middelen. Daarna vertoonden zij een

constante stijging tot 13V2% *n 1955. In 1956 bleven zij op hetzelfde niveau. Vervolgens is een

min of meer regelmatige daling opgetreden tot wederom 10 in 1961.

Deze tegengestelde ontwikkeling zou kunnen worden toegeschreven aan een tweetal factoren. Als

eerste factor kan worden vermeld de stimulering van het lopende-rekeningverkeer in de jaren

vijftig. In deze jaren is veel propaganda gevoerd om betalingen aan en door coöperaties via de

boerenleenbanken te doen lopen. Ook door de oprichting in 1949 van de N.V. Gemeenschap

pelijk Bankkantoor te 's-Gravenhage, waarin de Centrale Banken van Utrecht en Eindhoven ieder

voor de helft deelgenoot zijn, werd de uitbreiding van het bank-giroverkeer sterk gestimuleerd:

de overheidsbetalingen aan de agrarische sector worden via deze instelling geleid naar de lopende

rekeningen, die de ontvangers der gelden bij boerenleenbanken aanhouden. Na het jaar 1956 is

de uitbreiding van het girale geldverkeer geenszins tot stilstand gekomen; de hierboven gesigna

leerde daling van het aandeel der creditsaldi in de toevertrouwde middelen is veroorzaakt door

de versnelde aanwas van spaargelden. De uitbreiding van het spaarderscorps met in hoofdzaak

niet-agrariërs, die in het algemeen naast hun spaarrekening geen lopende rekening aanhouden,

heeft op de ontwikkeling sedert dat jaar haar stempel gedrukt. De verhouding tussen de spaar-

saldi en de creditsaldi in lopende rekening wijzigde zich daardoor meer en meer ten gunste

van de spaartegoeden.

Hoewel ook de handelsbanken sinds enige jaren gelden op spaarrekening accepteren en dus in

zekere zin een soortgelijke ontwikkeling doormaken, blijven bij die instellingen toch de deposito's

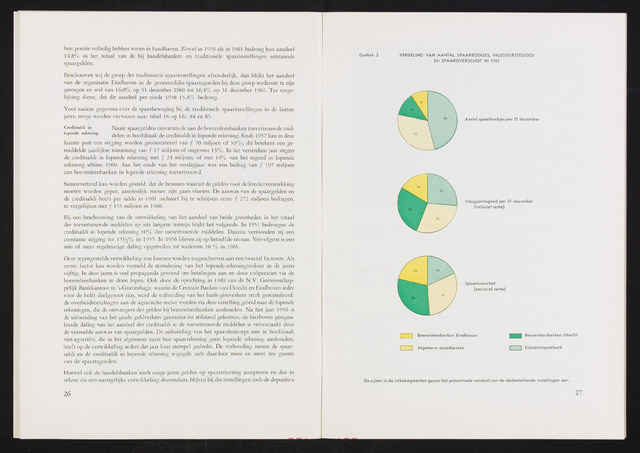

Grafiek 3

VERDELING VAN AANTAL SPAARBOEKJES, INLEGGERSTEGOED

EN SPAAROVERSCHOT IN 1961

Aantal spaarboekjes per 31 december

Inleggersfegoed per 31 december

(inclusief rente)

Spaaroverschof

(exclusief renfe)

Boerenleenbanken Eindhoven RT-Boerenleenbanken Ufrechf

Algemene spaarbanken Rijkspostspaarbank

De cijfers in de cirkelsegmenten geven het procentuele aandeel van de desbetreffende instellingen aan.

27