36

L

streeks ten behoeve van land- en tuinbouw bleef zich bewegen tussen 55 en 60%. In de toe

nemende vraag naar voorschot en krediet bij de boerenleenbanken blijft dus de financiering

van de land- en tuinbouwbedrijven en van hun coöperaties en instellingen haar evenredig deel

vragen. Hierbij vormen de kredieten in lopende rekening en de bedrijfsvoorschotten met

middellange looptijd ruim de helft van het voor deze financiering goedgekeurde bedrag.

Verdeling van de uitstaande voorschotten en kredieten naar bestemming

en in procenten per 31 december 1959

(in duizenden guldens)

(in procenten)

Hypotheek

Borg

Diversen

Totaal

1958

1959

Voorschotten:

Personen (agrariërs)

Landbouwcoöp. en Verenigingen

Personen (niet-agrariërs)

Kerkbesturen e.d.

Gemeenten en Waterschappen

252.173

13.130

139.742

11.930

34.982

16.808

29.611

1.925

2.844

846

1.419

20.575

289-999

30.784

170.772

13.855

20.575

55%

5%

32%

3%

5%

55%

6%

32%

3

4%

Totaal voorschotten

416.975

83.326

25.684

525.985

100%

100%

Debetsaldi op lopende rekening:

Personen (agrariërs)

Landbouwcoöp. en Verenigingen

Personen (niet-agrariërs)

Kerkbesturen e.d.

Gemeenten en Waterschappen

41.819

4.317

14.827

443

15.113

18.649

2.159

3.733

1.370

2.448

848

58.302

22.966

19.434

4.176

848

52%

25%

16

5%

2%

55%

22%

18%

4%

1%

Totaal kredieten

61.406

39-654

4.666

105.726

100%

100%

In de loop van het jaar 1959 kwam in overleg met de centrale coöperaties voor de aan- en

verkoop en met die voor de veeafzet een regeling tot stand, waardoor bij de boerenleenbanken

op eenvoudige wijze financiering kan worden verkregen voor het mesten van varkens op basis

van leveringscontracten met de veeafzetcoöperaties. Het waren vooral de genoemde centrale

coöperaties, die behoefte eraan gevoelden deze financieringsvorm te kunnen stellen tegenover

het in omvang toenemende mesten van varkens op contract voor particuliere veeverwerkings

bedrijven met gelijktijdige binding van de boer ten aanzien van de voederleverantie en de

financiering. De nieuwe financieringsvorm bleek in een behoefte te voorzien en in de daarvoor

in aanmerking komende streken werd daarop in belangrijke mate een beroep gedaan.

De gevolgen van de aanhoudende droogte en de daaruit te verwachten liquiditeitsspannin

gen bij vele landbouwbedrijven deden de in aanmerking komende boerenleenbanken, overeen

komstig het advies van de Centrale Bank, ertoe overgaan in het Huishoudelijk Reglement het

maximum-bedrag te verhogen waarvoor overeenkomstig artikel 49, lid 2 der Statuten kredieten

kunnen worden gegeven, zonder uitdrukkelijke zekerheid, doch op basis van de te verwachten

bij de boerenleenbanken op lopende rekening binnenkomende bedrijfsontvangsten. Van deze

kredietmogelijkheid wordt in toenemende mate gebruik gemaakt.

De mogelijkheden tot financiering van glasopstanden van tuinbouwbedrijven, waarvan de

grond slechts in pacht is verkregen, worden ernstig beperkt door de hier te lande geldende

wettelijke voorschriften. Het verheugt ons. dat de Commissie Landbouwkrediet in een interim

rapport de aandacht heeft gevraagd voor voorstellen tot wijziging van de Pachtwet en van het

Ontwerp tot vaststelling van een nieuw Burgerlijk Wetboek. Indien aan deze voorstellen gevolg

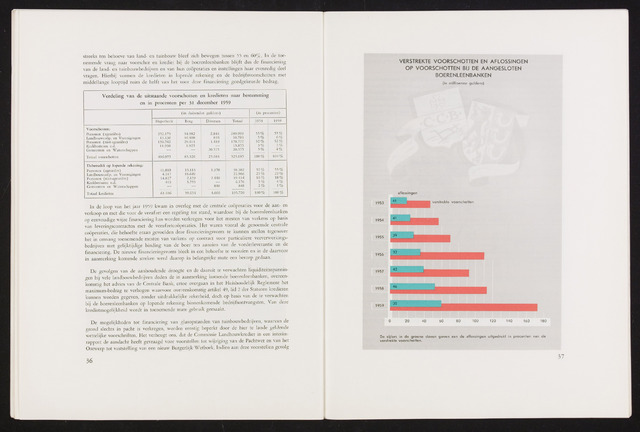

VERSTREKTE VOORSCHOTTEN EN AFLOSSINGEN

OP VOORSCHOTTEN BIJ DE AANGESLOTEN

BOERENLEENBANKEN

(in millioenen guldens)

aflossingen

I versfrekfe voorschoffen

20 40 60 80 100 120 140 160 180

De cijfers in de groene sfaven geven aan de aflossingen uifgedrukf in procenten van de

verstrekte voorschotten.

37