12

Overzicht van de saldi bij de spaarinstellingen

(in millioenen guldens)

n

33

5-7

741

86

5-4

6.7

61

3°

4-*>

Vergelijking met de (aren 1933/37 van de saldi bij de spaarinstellingen

(X 1)

per 100 inw.

13

kant stonden betere afzetmogelijkheden, aan de andere kant een beduidende stijging van de kosten.

De Boskoopse boomkwekerijcultuur leverde bevredigende resultaten op, doch de positie van de

vruchtboomkwekerij werd moeilijk.

Binnenlandse monetaire situatie

De reeds vermelde stijging van de goud- en deviezenreserves bij De Nederlandsche Bank vond

haar keerzijde in de toeneming van de binnenlandse geldhoeveelheid. Deze nam toe van 7.900 mil-

lioen op het einde van 1952 tot 8.500 millioen op het einde van 1953, waarvan 5.250 millioen

in girale vorm, goeddeels in tegoeden bij banken. De vlottende schuld van het Rijk verminderde

van 10,4 tot 8,9 milliard.

Deze vermindering van de kortlopende schuld van het Rijk was het gevolg van de door het Rijk

gevolgde financieringsmethode om de behoeften te dekken uitsluitend met belastinggelden en met

lange leningen. In verband daarmede werd de uitgifte van nieuw schatkistpapier stopgezet. Zolang

de toestand gehandhaafd bleef, dat uitzettingen in het buitenland practisch niet mogelijk waren,

leidde de stijging van de in girale vorm bij banken aangehouden gelden tot de onaangename

situatie van een steeds dalende rente op de geldmarkt en tenslotte tot het vraagstuk van de z.g.

superliquiditeit van het Nederlandse bankwezen. De afgifteprijs voor jaarschatkistpapier werd van

r% in het begin van het verslagjaar, reeds de laagste notering ter wereld, verlaagd tot De su

perliquiditeit van het bankwezen, waaronder wordt verstaan het aanhouden van liquiditeiten boven

het bedrag, dat uit bedrijfs-economische overwegingen noodzakelijk wordt geacht, werd van zodanige

omvang, dat vele handelsbanken aanzienlijke bedragen bij De Nederlandsche Bank gingen aanhou

den. Tegen het einde van het verslagjaar werden door De Nederlandsche Bank aan vertegenwoordi

gers van het bankwezen en boerenleenbankwezen voorstellen voorgelegd, die in de gevoerde bespre-

kingen nader werden ontwikkeld, om te komen tot een binding van deze superliquiditeit met de be

doeling ook op de geldmarkt tot meer evenwichtige vraag- en aanbodverhoudingen te komen. In

het lopende boekjaar voerden deze besprekingen tot resultaten, waarover hierna afzonderlijk wordt

gerapporteerd.

De geschetste verhoudingen op de geldmarkt werkten ook door op de kapitaalmarkt, waar geld

wordt gevraagd en aangeboden voor belegging op lange termijn. Ook hier voltrok zich een gevoelige

daling van de rente. Konden de gemeenten in 1952 moeilijk slagen met het opnemen van leningen

tegen een rente van 41^%, in de loop van 1953 plaatste het Rijk aanvankelijk een lening van 200

millioen a $y4% bij een uitgiftekoers van 99% en vervolgens a pari een tweede lening groot f 400

millioen, rentende 3,5%. Beide leningen werden meermalen overtekend. Een minder groot succes was

de in het begin van het lopende boekjaar tegen een koers van 99 geplaatste 314% lening, groot even

eens 400 millioen. De rentedaling op de kapitaalmarkt kwam ook tot uitdrukking in het rendement

van langlopende leningen. Op basis van de gemiddelde koersen in 1952 en 1953 daalde het rende

ment van de lening 3(4% Nederland 1948 van 3,95% tot 3,43%. Voor korter lopende Staatsle

ningen was deze daling nog scherper. Het rendement van de lening 3% Nederland 1962/64 daalde

van 3,95% tot 3,16%. Behalve het grote bedrag van voor belegging in aanmerking komende mid

delen van de zijde van levensverzekeringsmaatschappijen en pensioenfondsen droegen tot deze ont

wikkeling mede bij de aanzienlijke bedragen aan spaarmiddelen, die bij de verschillende spaar-in-

stellingen voor belegging beschikbaar kwamen. Deze beliepen rond 400 millioen, waarbij nog moet

worden geteld 100 millioen aan aflossingsbedragen, die voor herbelegging in aanmerking kwamen.

Vooral in tijden van ruime kapitaalvorming, welke gepaard gaat met een tendenz tot rentedaling op

de kapitaalmarkt mag de betekenis van de door de spaarinstellingen aan de kapitaalmarkt toegevoer

de middelen niet worden onderschat.

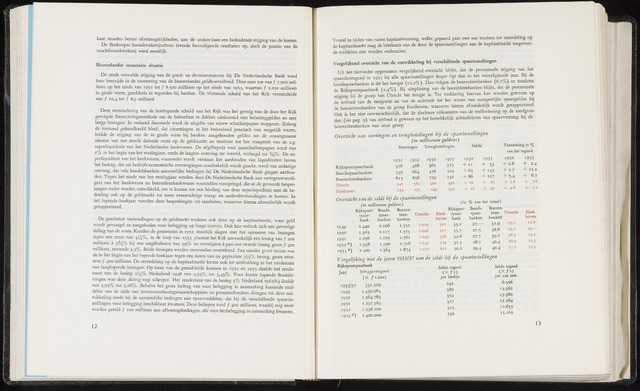

Vergelijkend overzicht van de ontwikkeling bij verschillende spaarinstellingen

Uit het hieronder opgenomen vergelijkend overzicht blijkt, dat de procentuele stijging van het

spaarderstegoed in i953 bij alle spaarinstellingen hoger ligt dan in het voorafgaande ,aar. Bij de

bondsspaarbanken is dit het hoogst (12,2%). Dan volgen de boerenleenbanken (6,7%) en tenslotte

de Rijkspostspaarbank (2,4%). Bij uitsplitsing van de boerenleenbanken blijkt, dat de procentuele

stijging bij de groep van Utrecht het hoogst is. Ter verklaring hiervan kan worden gewezen op

de invloed van de emigratie en van de activiteit tot het weren van oneigenlijke spaargelden bij

de boerenleenbanken van de groep Eindhoven, waarover hierna afzonderlijk wordt gerapporteerd.

Ook is het niet onwaarschijnlijk, dat de slechtere uitkomsten van de melkwinning op de zandgron

den (zie pag. 9) van invloed is geweest op het betrekkelijk achterblijven van spaarvorming bi] de

boerenleenbanken van onze groep.

Overzicht van stortingen en terugbetalingen bij de spaarinstellingen

(in millioenen guldens)

Stortingen

Terugbetalingen

Saldo

Toeneming in °J0

van het tegoed

Rijkspostspaarbank

Bondsspaarbanken

Boerenleenbanken

Utrecht

Eindhoven

1952

37 6

539

815

541

274

1953

408

664

858

583

275

1952

365

476

729

480

249

1953

19)2

1953

19)2

1953

375

-T 0.8

2.4

5i9

63

145

12.2

117

496

87

5-8

7-6

245

25

5-2

(in van

het totaal)

1949

1950

1951

1952*)

1953*)

Rijkspost

spaar

bank

1.440

1.365

1.298

1.338

1.400

Bonds

spaar

banken

1.106

1.117

1.105

1.190

1.364

Boeren

leen

banken

1.551

1-573

1.581

1.716

1.874

Utrecht

1.029

1.046

1.045

1.142

1.257

Eind

hoven

522

527

536

574

617

Rijkspost- Bonds

spaar

bank

35-1

33-7

32.6

3I-5

30.2

spaar

banken

27.—

27-5

27-7

28.1

29.4

Boeren-

leen- Utrecht

banken

37-9

38.8

39-7

40.4

40.4

25.1

25.1

26.2

26.9

27.1

Eind

hoven

12.8

13

13-5

13-5

D-3

Rijkspostspaarbank

Jaar

1933/37

1949

1950

1951

1952

1953*)

Inleggerstegoed

(X 1.000)

551.309

1.439.984

1.364.783

1.297.583

1.338.200

1.400.000

Saldo tegoed

(X/i)

per boekje

242

380

352

327

325

330

Saldo tegoed

6.506

14.362

13.38°

12.564

12.835

13.269