6

indien onvoldoende rekening zou worden gehouden met het gespecialiseerde en intensieve karakter

van onze land- en tuinbouw, dan wel een te lage prijszetting of een al te rigoreuze uitvoering van

de bijzondere fiscale heffingen op het punt van de Vrijstelling van besparingen tijdens de oorlog en

het onderscheid tussen oirbare en niet oirbare winsten, zouden leiden tot een morele en financiële

uitputting van boer en tuinder. Hierdoor zou ook de voor productieverhoging noodzakelijke verbe

tering van de mechanische middelen tot bewerking van de bodem en behandeling van de oogst

worden gestagneerd, zowel in het eigenlijke boeren- en tuindersbedrijf als in de bedrijven van de

coöperatieve instellingen voor verwerking en afzet der producten, die bij het geldende fiscale af-

sc rijvingsstelsel onvoldoende mogelijkheden overhouden tot reserve-vorming voor verbeterinq en

modernisering van haar bedrijfsapparatuur. Moge de overheid niet schromen tijdig de bakens te ver

zetten, indien het streven tot verhoging van de productiviteit zulks wenselijk of noodzakelijk maakt.

In het licht van de voorafgaande beschouwingen behoeft het niet te verwonderen, dat de

netto-spaarvorm.ng bij de boerenleenbanken ten achter bleef bij het saldo van inlagen en teruqbeta

lingen oij andere spaarinstellingen. Bedroeg dit saldo bij de spaarbanken, aangesloten bij de Ne

derlandse Spaarbankbond, in het verslagjaar ruim 21 millioen, voor de bij onze Centrale Bank

aangesloten boerenleenbanken was het nauwelijks 1 millioen. Dit bedrag kan dan nog worden ver-

hoogd met 9.5 m,11,oen wegens per ultimo van het jaar bijgeschreven rente. De rente, die door de

boerenleenbanken over dadelijk opvraagbare spaargelden wordt vergoed, was zeker niet lager dan bij

andere spaarinstellingen en kon in het algemeen gehandhaafd blijven op 2%% voor leden en 2 16%

voor n,et-leden; voor geblokkeerde gelden gold een lager tarief; voor spaar-deposito's met een op

zegtermijn van 6 of 12 maanden werd vergoed resp. 2% en 2V2%.

Wij betwijfelen of onze boerenleenbanken bij voortzetting van de van overheidswege gevoer

de rentepohtiek op de duur in staat zullen zijn met behoud van voldoende rendabiliteit èn liquidi

teit onverkort de gemelde rente-tarieven te handhaven, indien eenmaal het geblokkeerde geld zal

zijn weggevloeid dan wel zal zijn omgezet in vrije tegoeden. De geblokkeerde gelden, met dè afwik

keling waarvan onder vigueur van de Afwikkelingsbeschikking Geldzuivering ^een begin is gemaakt

bedroegen nog 34% <1946; 37%, van de pe, ul,P„„ Decen.be, ,917 een ca, bed,a,Tc

voegende milhoen aan on2e boerenleenbanken toevertrouwde gelden, zoals blijkt uit het na-

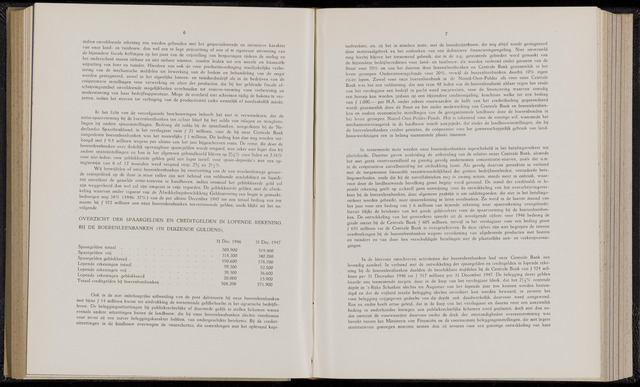

OVERZICHT DER SPAARGELDEN EN CREDITGELDEN IN LOPENDE REKENING

BIJ DE BOERENLEENBANKEN (IN DUIZENDE GULDENS).

Spaargelden totaal

Spaargelden vrij

Spaargelden geblokkeerd

Lopende rekeningen totaal

Lopende rekeningen vrij

Lopende rekeningen geblokkeerd

Totaal creditgelden bij boerenleenbanken

31 Dec. 1946

508.900

318.300

190.600

59.300

39.300

20.000

568.200

31 Dec. 1947

519.400

340.700

178.700

52.500

36.600

15.900

571.900

met hiina f 4 11 ^nj^itbreiding van P°st debiteuren bij onze boerenleenbanken

met bijna ƒ14 m,11,oen kwam tot uitdrukking de toenemende geldbehoefte in het agrarische bedrijfs-

evT'l keleggingsuitzettingen bij publiekrechtelijke of daarmede gelijk te stellen lichamen waren

evenals andere uitzettingen buiten de landbouw, die bij onze boerenleenbanken slechts voorkomen

voor zover zij een zuiver beleggingskarakter hebben, van ondergeschikte betekenis. Bij de crediet-

uitzettingen in de landbouw overwogen de voorschotten, die samenhingen met het oplevend kapi

taalverkeer, en, zij het in mindere mate, met de boerderijenbouw, die nog altijd wordt gestagneerd

door materiaalgebrek en het ontbreken van een definitieve financieringsregeling. Niet onvermeld

mag hierbij blijven het toenemend gebruik, dat in de z.g. geteisterde gebieden werd gemaakt van

de bijzondere bedrijfscredieten voor land- en tuinbouw, die worden verleend onder garantie van de

Staat voor 70% en van het daartoe door boerenleenbanken en Centrale Bank gezamenlijk in het

leven geroepen Ondersteuningsfonds voor 20%, terwijl de boerenleenbanken daarbij 10% eigen

risico lopen. Zowel voor onze boerenleenbank in de Noord-Oost-Polder als voor onze Centrale

Bank was het een voldoening, dat aan ruim 40 leden van de boerenleenbank aldaar tegen het einde

van het verslagjaar een bedrijf in pacht werd toegewezen, voor de financiering waarvan zonodig

een beroep kan worden gedaan op een bijzondere credietregeling, krachtens welke tot een bedrag

van 1.000,per H.A. onder zekere voorwaarden de helft van het credietbedrag gegarandeerd

wordt gezamenlijk door de Staat en het onder medewerking van Centrale Bank en boerenleenban

ken en andere economische instellingen van de georganiseerde landbouw door de boerenbonden in

het leven geroepen Noord-Oost-Polder-Fonds. Het is tekenend voor de ernstige wil, waarmede het

mechanisatievraagstuk in de landbouw wordt aan3epakt, dat onder de landbouwinstellingen, die bij-

de boerenleenbanken crediet genieten, de coöperaties voor het gemeenschappelijk gebruik van land

bouwwerktuigen een in belang toenemende plaats innemen.

In toenemende mate werden onze boerenleenbanken ingeschakeld in het betalingsverkeer ten

plattelar.de. Daartoe gaven aanleiding de uitbreiding van de relaties onzer Centrale Bank, alsmede

het met grote voortvarendheid en gunstig gevolg ondernomen concentratie-streven, zoals dat o.m.

in de coöperatieve zuivelbereiding tot uitdrukking komt. Als gevolg daarvan geraakten in verband

met de toegenomen financiële verantwoordelijkheid der grotere bedrijfseenheden, verouderde beta

lingsmethoden, zoals die bij de zuivelfabrieken nog in zwang waren, steeds meer in onbruik, waar

voor door de landbouwende bevolking groot begrip werd getoond. De stand der creditsaldi in lo

pende rekening geeft op zichzelf geen aanwijzing voor de ontwikkeling van het overschrijvingsver-

keer bij de boerenleenbanken, daar algemene praktijk is om saldotegoeden, die niet in het betalings

verkeer worden gebruikt, naar spaarrekening te laten overboeken. Zo werd in de laatste maand van

het jaar voor een bedrag van 6 millioen van lopende rekening naar spaarrekening overgeboekt

hieruit blijkt de betekenis van het girale geldverkeer voor de spaarvorming bij de boerenleenban

ken. De ontwikkeling van het giroverkeer spreekt uit de navolgende cijfers: voor 1946 bedroeg de

girale omzet bij de Centrale Bank 605 millioen, terwijl in het verslagjaar voor een bedrag groot

651 millioen via de Centrale Bank is overgeschreven. In deze cijfers zijn niet begrepen de interne

overboekingen bij de boerenleenbanken wegens verrekening van afgeleverde producten met boeren

en tuinders en van door hen verschuldigde betalingen met de plaatselijke aan- en verkoopvereni

gingen.

In de hiervoor omschreven activiteiten der boerenleenbanken had onze Centrale Bank een

levendig aandeel. In verband met de ontwikkeling der spaargelden en creditgelden in lopende reke

ning bij de boerenleenbanken daalden de beschikbare middelen bij de Centrale Bank van f 524 mil

lioen per 31 December 1946 tot 517 millioen per 31 December 1947. De belegging dezer gelden

baarde ons toenemende zorgen, daar in de loop van het verslagjaar bleek, dat het 2/rentende

depot in 's Rijks Schatkist slechts tot Augustus van het lopende jaar zou kunnen worden besten

digd en dat de vrijheid inzake belegging slechts onverkort kon worden bewaard, in zoverre het

voor belegging vrijgegeven gedeelte van dit depót ook daadwerkelijk daarvoor werd aangewend.

Een en ander heeft ertoe geleid, dat in de loop van het verslagjaar en daarna voor een aanzienlijk

bedrag in onderhandse leningen aan publiekrechtelijke lichamen werd geplaatst, doch niet dan na

dat omtrent de voorwaarden daarvoor onder de druk der omstandigheden overeenstemming was

bereikt tussen het Ministerie van Financiën en de voornaamste beleggingsinstellingen, die met lagere

rentetarieven genoegen moesten nemen dan zij tevoren voor een gunstige ontwikkeling van haar